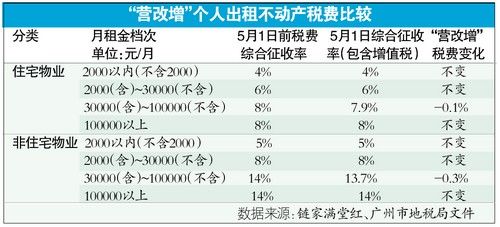

营改增实施细则解读:营改增实施有什么意义剖析

营改增实施细则解读:营改增实施有什么意义剖析

2016年5月1日起,全国将全面推开营改增试点。这也意味着增值税取代营业税将成为纳税人的日常重要课题。其实,为进一步深化税制改革,解决增值税和营业税并存导致的重复征税问题,2011年10月,国务院决定开展营改增试点,逐步将征收营业税的行业改为征收增值税。

那么,从2016年5月,中国全面推开营改增试点将会有哪些新措施和改革内容?

全面推开营改增试点,基本内容是实行“双扩”。一是扩大试点行业范围。将建筑业、房地产业、金融业、生活服务业4个行业纳入营改增试点范围,自此,现行营业税纳税人全部改征增值税。其中,建筑业和房地产业适用11%税率,金融业和生活服务业适用6%税率。这些新增试点行业,涉及纳税人近1000万户,是前期营改增试点纳税人总户数的近1.7倍;年营业税规模约1.9万亿元,占原营业税总收入的比例约80%。二是将不动产纳入抵扣范围。继上一轮增值税转型改革将企业购进机器设备纳入抵扣范围之后,本次改革又将不动产纳入抵扣范围,无论是制造业、商业等原增值税纳税人,还是营改增试点纳税人,都可抵扣新增不动产所含增值税。

营改增是以前缴纳营业税的应税项目改成缴纳增值税,增值税就是对于产品或者服务的增值部分纳税,减少了重复纳税的环节。同时,营改增作为深化财税体制改革的重头戏和供给侧结构性改革的重要举措,前期试点已经取得了积极成效,全面推开营改增试点,覆盖面更广,意义更大。

一是实现了增值税对货物和服务的全覆盖,基本消除了重复征税,打通了增值税抵扣链条,促进了社会分工协作,有力地支持了服务业发展和制造业转型升级。二是将不动产纳入抵扣范围,比较完整地实现了规范的消费型增值税制度,有利于扩大企业投资,增强企业经营活力。三是进一步减轻企业税负,是财税领域打出“降成本”组合拳的重要一招,用短期财政收入的“减”换取持续发展势能的“增”,为经济保持中高速增长、迈向中高端水平打下坚实基础。四是创造了更加公平、中性的税收环境,有效释放市场在经济活动中的作用和活力,在推动产业转型、结构优化、消费升级、创新创业和深化供给侧结构性改革等方面将发挥重要的促进作用。

{kind=link}