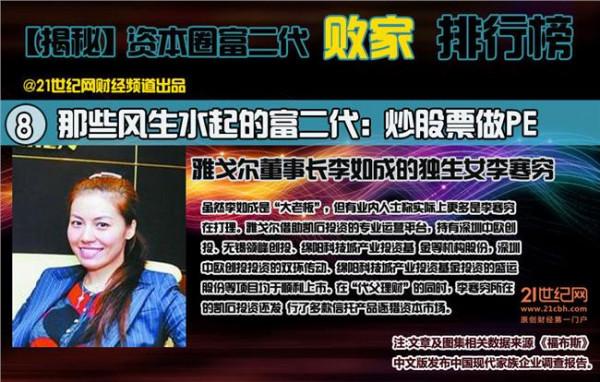

李如成女儿李寒穷 凯石倒逼雅戈尔事件:陈继武寻找外援牵制李如成

8月15日11:45,烈日当头。外滩中山东二路1号楼,凯石大厦。

陈继武从4楼匆匆下楼,直奔路旁的出租车,迅速打开车门坐上去,前后持续不到1分钟。

“雅戈尔从凯石撤资的说法完全不属实,凯石只是在进行股权调整!”坐上出租车的陈继武即刻联系理财周报记者,言辞间有些激动。

理财周报记者在凯石大厦下面等待了一个半小时后相关人员告知陈继武不在公司,直至中午记者看到其从大厦走出,仓促中看到其背影,却无缘照面。

一位接近雅戈尔的业内人士与陈继武说法有些出入,“他们两家闹翻了。”而不止一位私募基金高管说法如出一辙,“是这样的,雅戈尔和凯石已经分家了。”

雅戈尔投资神话从巅峰开始陨落,李如成的三驾马车战略中途失败。

李如成战略重挫

2009和2010年是雅戈尔投资巅峰时刻,其金融投资业务分别实现净利润16.25亿、12.45亿。这两年,雅戈尔主要是委托上海凯石投资管理有限公司(下称凯石投资)担任资产投资管理顾问机构,实现定增和PE投资的发展。雅戈尔和凯石由此在资本市场名声大噪。

2011年,市场行情的糟糕让人始料未及。这一年,雅戈尔金融投资净利润瞬间下滑到4.87亿。2009和2010年,其投资项目无一亏损;2011年年报中,形势发生逆转,亏损项目开始出现。同时和前两年不同的是,雅戈尔并未提及委托凯石担任资产投资管理顾问机构。

服装、地产和投资作为雅戈尔的三驾马车,曾为雅戈尔带来了丰厚的利润,尤其是非主业的地产和投资,而现在雅戈尔的收入结构悄然变化。

“地产虽然没有亏损,但不像以前能带来很高的利润了,投资已经亏损。”上述分析师说道。

雅戈尔董事长李如成多次公开表示要回归服装主业,以做大服装、做精地产、常规投资业务为战略。路漫漫其修远兮,短期内,得到市场的认同很难。

“李如成在今年的雅戈尔股东大会上有提到尝试将三块业务分离,以便于服装业的融资。我的一些分析师朋友说雅戈尔三块业务在一起,不太好估值。”一家大型券商人士透露。

“今天它跌到7.94元,我一朋友好伤心,此前一些公募朋友在8块多进去,现在都被套了。”据他所知,一些分析师会在雅戈尔中报时考虑下调其盈利预测。

雅戈尔凯石分家事件

不久前,理财周报记者获知凯石和雅戈尔正在发生些变化。

不止一位业内人士向理财周报记者透露,凯石投资的控股股东雅戈尔与掌柜陈继武已经分家,原因在于投资亏损,雅戈尔不能忍受。另有消息称,凯石投资的投资总监李文忠,即原来陈继武从富国基金(博客,微博)带出创业的追随者,已经出走。

对此,理财周报记者几番才联系上陈继武,电话中的他情绪略显激动:

“如果有这样报道,我们会发公告澄清的。雅戈尔没有完全撤资,凯石只是在进行股权调整。研究团队没有很大变化,只不过因为业务结构要进行调整,接下来会有些人员职位调整。”

凯石投资成立于2008年10月,注册资本10亿元。成立之初,雅戈尔集团持股70%,凯石管理层持股30%。2010年,股权结构进行微调,雅戈尔集团持股降至60%,凯石管理层增加到40%。

成立之初,凯石投资的总经理由陈继武担任,副总有胡德忠、李春义和李寒穷,李文忠担任投资总监,许翔和许友胜均担任投资副总监。

据悉,凯石投资旗下共5位基金经理,分别是程俊豪、许友胜、殷伟、白延红和李文忠。凯石投研团队共有17人,6位股票投资经理,1位债券投资经理,行业研究人员11人,基本覆盖A股所有行业及港股研究,交易主管(员)2人。

陈继武说道,“现在研究团队大约有14人左右。没有什么人员多数出走。”

“凯石去年年底成立PE部门,管其它LP的钱,并不是雅戈尔的。我们有投资一级半市场和二级市场,有外部资产管理,相对独立。这一次的股权调整,有可能会引进一些战略性投资者。最后雅戈尔持股比例可能会降低些。”他续道。

调整股权的原因,陈继武称主要是为解决管理层问题,提高团队持股比例。

在他看来,公募基金有很多弊端,管理团队持股一直是个问题,而目前管理层40%的持股比例是不够的。

“目标是要把凯石做成一个产业资本和专业人士在更广泛的领域结合的规范的资产管理公司。我的持股比例会降低,雅戈尔的持股比例还会降低,这一轮不是最终的股权结构。”

与凯石的纷争内情

究竟雅戈尔和凯石之间发生了什么?

它们曾在资本市场上携手共进,如今却渐行渐远。雅戈尔和凯石的合作,要追溯到2008年年末。

凯石投资于2008年10月注册成立,当年12月2日,雅戈尔发布公告,聘请凯石投资为其投资顾问。但是雅戈尔与凯石投资的资本关系,迄今说法不一。

2010年雅戈尔年报提到,凯石投资是宁波盛达发展的控股子公司,占70%股份,李如成占有宁波盛达19.31%的股份。宁波盛达100%控股宁波富盛投资、100%控股宁波雅戈尔控股、100%控股宁波市鄞州青春职工投资中心,而雅戈尔控股是雅戈尔上市公司的第一大股东,李如成直接和间接地以9%左右的股份控制了雅戈尔上市公司。

另外,公开资料显示,凯石投资的第一大股东就是雅戈尔集团;雅戈尔董秘却在电话中称,此块资产属于控股股东,而雅戈尔的控股股东为雅戈尔控股。

从上市公司的信息披露看,雅戈尔集团与凯石投资的合作关系,主要是聘请凯石作为投资咨询顾问参与定增。不过据了解,其合作关系远不止此,据业内透露,雅戈尔还多次直接参与了凯石产品,也就是雅戈尔作为一个整体,即是凯石的控股方,也是其咨询客户,还是LP。

2009-2011年,雅戈尔分别参与定向增发9家、12家、13家,PE及其他投资项目分别有8个、10个和1个,总投资金额分别为35.4亿、53.34亿和29.5亿;同期雅戈尔金融投资业务分别实现净利润16.25亿、12.45亿和4.87亿。

2009年,雅戈尔共参与7家公司的定增,包括荣信股份(002123,股吧)、首开股份(600376,股吧)、安泰集团(600408,股吧)、中天科技(600522,股吧)、苏宁电器(002024,股吧)、浦发银行(600000,股吧)和东方电气(600875,股吧)。据雅戈尔2010年报显示,7家公司股份已售出,合计盈利达3.74亿元。

2010年期间,雅戈尔共投资了11个项目,分别是中联重科(000157,股吧)、传化股份(002010,股吧)、东力传动、福田汽车、徐工机械(000425,股吧)、中国国航、金种子酒(600199,股吧)、凌云股份(600480,股吧)、上海汽车、华鲁恒升(600426,股吧)和黔源电力(002039,股吧),合计投资成本为43.66亿;同时新增2个PE项目,银联商务有限公司和浙江向阳渔港股份有限公司,投资成本共计1.7亿。

2011年期间,雅戈尔先后投资27.25元参与了广百股份(002187,股吧)、海正药业(600267,股吧)、海利得、兴蓉投资(000598,股吧)、生益科技(600183,股吧)、精功科技(002006,股吧)、圣农发展(002299,股吧)、云天化(600096,股吧)、东方锆业(002167,股吧)、、新疆众和(600888,股吧)、中金黄金(600489,股吧)、华新水泥(600801,股吧)和山煤国际(600546,股吧)等13家上市公司定向增发。

借助凯石,雅戈尔在资本市场屡屡出击,光芒甚至盖过了雅戈尔的服装主业。可惜,没有谁是常胜将军。

2009年和2010年卖出持有的上市公司股份全部实现盈利,2011年却没有这么顺利。2011年报显示,东力传动、中国国航和福田汽车均为亏损贱卖,其中东力传动和福田汽车全部卖完,期间分别亏损43.7万元和3628.88万元。而中国国航期间有买入5万,同时也卖出了4830万,期间亏损了2.17亿。

自2011年半年报披露后,增发市场再也没有看见雅戈尔的身影。

市场的惨淡直接影响了双方的合作模式。公开信息显示,最开始雅戈尔按投资总额的一定比例支付咨询费用,2010年3月,改为按已实现投资收益的15%向凯石支付咨询服务费,8月,又改为经凯石推荐的项目才支付费用。显然,双方在利益面前不断划分条线,并由亲入疏。

理财周报记者观察雅戈尔2009年以来的年报发现一个细微的差别。2009年和2010年报中,雅戈尔提到委托关联方凯石投资担任公司资产投资管理顾问机构,实现定增和PE投资的发展;而2011年中报,雅戈尔只陈述了其投资情况,并未提及凯石投资。这个细节微妙的传递出,雅戈尔与凯石之间的合作自去年就开始生隙。

除了收取雅戈尔方面的咨询服务费,凯石投资的主业是发起成立自己的产品。据业内透露,这些产品主要的资金来源,一是雅戈尔自身,一是工行私人银行的客户。这加剧了事态的恶化。

尤其是二级市场产品,据悉,由于市场不景气,陈继武旗下产品曾重仓美的电器(000527,股吧)并导致较大面积亏损。

市场倒逼回归主业

投资深陷泥潭,它在某种程度上甚至影响了雅戈尔的整体战略。

李如成在某些场合曾多次表达过,要更加注重服装主业的发展,媒体将此举解读为“回归主业”。不过雅戈尔董秘刘新宇认为这种说法并不准确,“雅戈尔本身的主业就是服装”。

“回归主业”的说法更多是因为,此前雅戈尔更像是多元化经营,服装、地产和投资三驾马车并行,却渐渐陷入泥潭。

2009-2011年,雅戈尔营业收入依次为122.79亿、145.14亿和115.39亿;净利润依次为4.94亿、29.34亿和20.59亿;投资净收益为19.79亿、20.58亿和14.43亿。从中可以看出,2010年是雅戈尔快速发展的时期,2011年明显回落。

据雅戈尔年报披露,2009-2011年,雅戈尔纺织服装实现营业收入依次为69.05亿元、60.99亿元和61.97亿元,分别较上年同期增长-3.43%、9.05%和1.61%;净利润依次为4.45亿、7.05亿和6.91亿元,较上年同期增长8.52%、93.36%和2%。2011年,雅戈尔服装业务走入一个放慢增长的阶段。

在地产业务上,2009-2011年地产营业收入51.95亿、68.53亿和36.36亿,分别较上年同期增长49.88%、31.9%和-46.94%;净利润分别为11.91亿、6.79亿和5.72亿,分别较上年同期增长53.16%、-42.99%和-15.86%。

2010年以来,雅戈尔地产业务出现负增长,2011年雅戈尔甚至没有拿地。

三大业务中,能带来稳定利润的只有服装。这也就意味着,雅戈尔的回归主业更多是市场的倒逼。

“雅戈尔今年投资大约有90亿规模,其中10亿-20亿是一级市场的。前几年至少有些项目上市,现在几乎没有。一级市场这块,没太多看点。二级市场,增发很多被套,房地产和投资业务估值一直往下压。”一服装行业分析师说道。

是否跟得上节奏?

一个很关键的问题是,雅戈尔回归主业是否能跟得上节奏?

据同花顺(300033,股吧)数据,美邦服饰(002269,股吧)、雅戈尔、森马服饰(002563,股吧)、九牧王(601566,股吧)、七匹狼和报喜鸟2011年净利润分别为12.06亿、20.59亿、12.23亿、5.18亿、4.15亿和3.59亿,对应的2012年8月16日收盘时总市值为205.52亿、176.79亿、151.15亿、140.5亿、125.99亿、73.16亿,8月16日对应的未来12个月的预测市盈率分别为11.6、10.9、7.3、17.9、18.7和12.6倍。

雅戈尔2011年20.59亿元对应的总市值大约为177亿,而这其中还包含了地产和投资的利润,服装净利润为6.91亿元。九牧王和七匹狼等服装利润不及雅戈尔,然而市值却离雅戈尔并不远。这就意味着,雅戈尔的地产和股权投资业务的市场估值明显偏低。

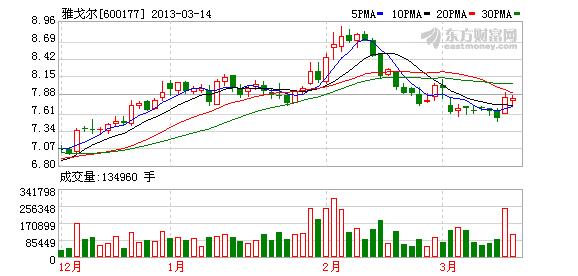

一位分析师感叹雅戈尔过于便宜。雅戈尔只有在今年1-3月份,经历一波上涨行情,后从4月份开始进入下滑通道。年初的上涨在一些业内人士看来都不是自然而然的。

“少数股东权益收购、低毛利率代工业务剥离、号称今年房地产会有几十个亿资金结算。这些利好,很多投资人士都看好其今年发展,不料大盘不好,市场并不认可其服装的估值,混业经营的估值一般给得比较低。”

进入4月,雅戈尔表现更不如意。“地产涨,它不涨。地产跌,它跌得更多。”据理财周报记者了解,雅戈尔投资项目已陆续解禁,只是二级市场行情不如意。

“整体的估值给不上去,最近估值更低了,其实把它定义为服装股还是有一定难度的,我都不忍心再去看了。”上海已券商分析师说道。

另一分析人士向记者分析道,雅戈尔由于一直受地产业务限制,无法进行再融资,靠自身的资金去扩张,非常缓慢,而且它的股权投资资金多数来自借款,现金流虽稳定却不算充沛。

一调研雅戈尔机构人士说,“雅戈尔门店人少,相比报喜鸟、九牧王和森马等,雅戈尔品牌有些老化,一旦弱化,想要重新树立品牌,就会很难。现在股票都便宜了1/3,股价很难涨起来。”

![>[财经]李湘前夫李厚霖女儿多大叫什么?李厚霖女儿照片曝光](https://pic.bilezu.com/upload/e/6d/e6d6e90ffca276289f856c2f17cb5173_thumb.jpg)

{kind=link}