张守文教授 北京大学教授张守文:不断推进税收法治现代化

2018-04-13

字体:

大中小

浏览:

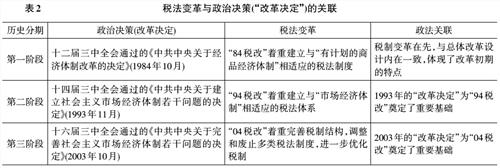

文章简介:税制变迁是国家法治发展的缩影,它不仅与政治.经济.社会等要素密切关联,更与法律要素须臾不可分割.应从法律视角审视税制变迁所涉及的各类核心问题,不断完善税制的价值.结构和功能.中国改革开放以来形成的特定时空,使历次税改呈现连续性与差异性.周期性与建构性等多重特征,在此过程中,现代税制共通的结构和功能.价值与原则也逐步确立,从而使税收法治现代化的水平不断提高.2014年开启的新一轮税制改革应继承既往经验,正视现实问题,坚守基本价值,构建更为简明.完整.统一的税法体系,以推进税收法治和国家整体治理体系

税制变迁是国家法治发展的缩影,它不仅与政治、经济、社会等要素密切关联,更与法律要素须臾不可分割。应从法律视角审视税制变迁所涉及的各类核心问题,不断完善税制的价值、结构和功能。中国改革开放以来形成的特定时空,使历次税改呈现连续性与差异性、周期性与建构性等多重特征,在此过程中,现代税制共通的结构和功能、价值与原则也逐步确立,从而使税收法治现代化的水平不断提高。

2014年开启的新一轮税制改革应继承既往经验,正视现实问题,坚守基本价值,构建更为简明、完整、统一的税法体系,以推进税收法治和国家整体治理体系的现代化。

例如,现行税制的突出问题是系统性、稳定性不够,对于税法体系的应然结构尚缺乏稳定清晰的认识。此外,在税制的统一性、简明性方面仍有很大完善空间。

大量法律位阶不同的税法规范层出不穷,使得税制十分繁复,不仅影响其实质透明度,也影响纳税人遵从。为此,新税改既要解决税收实体法在结构上存在的不统一、不简明的问题,又要在税收程序上注意正当程序的建构,并在税收征收管理法的未来修改中加以体现,从而更好地保护纳税人权利,保障公平正义等基本价值的实现。

{kind=link}