营改增税率表2016查询—2016营改增税率表一览

营改增税率表2016查询—2016营改增税率表一览

“营改增”5月1日起实施,所有税费疑云终厘清

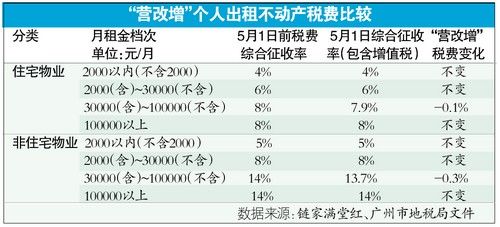

建筑和房地产业自5月1日起实施营业税改增值税,记者了解到,之前房东和租客们非常担心的“加税”问题终于尘埃落定,出租房产所应缴交增值税、城市维护建设税、教育费附加、地方教育附加、房产税和个人所得税合并按综合征收率进行计征,增值税并非单列按住宅1.5%、商业地产5%来计征,故此“营改增”并没有给房东、租客带来额外税费负担,相反对于月租在3万~10万元这档的住宅和非住宅来说,因为之前营业税附加免征范围扩大至10万元以下,获得减税,分别减税0.1%和0.3%。

对二手房买卖来说,广州市营业税向来按5.6%来增收,其中0.6%属于附加税。3月29日,广东省地税局曾经发布:自今年4月1日起,广东省随增值税、消费税附征的城市建设维护税、教育费附加、地方教育附加免于零申报。由于“免于零申报”这个表述非常拗口且冷僻,市场当时普遍猜测是营业税三项附加税不需要交,故此有“5.6%营业税下调至5%”的说法。但据税局人士解释,“免于零申报”,是指增值税为“0”的时候,附加税免于申报,但增值税、消费税实际缴纳税款大于零的纳税人,仍需要到地税申报缴纳相关附征税费。也就是说,如果交易的普通住房证满2年,增值税不用交,那么附加税就不用申报也不用交;如果交易的普通住房证不满2年,或是非普通住房,那么增值税税率依然是5.6%,并非是5%。

房屋出租:全部不加税 心头大石放下

李女士在下塘西路有一个出租屋,今年3月刚与租客续租,当时商定月租是2800元,由于月租比之前涨了300元,于是李女士爽快地答应租客,租赁备案和出租房产税由自己来承担。后来随着“营改增”渐行渐近,李女士看到增值税对房屋出租的征税标准是1.5%,她以为增值税是直接加到当时的出租房产综合税率上,无形中每月可能会增加42元的支出。

虽然42元不算很多,但一年下来也有504元,把差不多两个月的房租涨幅抵消了。直至4月底,她从税局了解到,增值税也一并按照综合税率来征收,对于她缴纳出租房产税的2000~30000元一档,出租房产税依然维持在6%,与之前的综合征收税率一样,李女士的心头大石终于放下来。

根据链家满堂红3月促成交易数据显示,住宅低于2000元月租的交易宗数占比为16.4%,2000元/月(含)至30000元/月(不含)交易宗数约占总交易宗数的83.4%。从统计数据看,经由链家满堂红成交的全市住宅租赁个案,99.8%的交易低于3万元,也就是说能够享受减税“毛毛雨”的租赁个案非常少,绝大部分业主所交的出租房产税维持不变。按月租3万元的住宅来计算,“营改增”出租房产税综合征收率下降0.1%,便宜了30元。

链家满堂红的统计数据显示,非住宅月租在2000~30000元的交易宗数约占总交易宗数的62.7%。由于商铺普遍租值较高,月租3万元以上的商铺和写字楼单位约占市场30%。对于月租收入10万元以上的业主,“营改增”对税费支出无影响,对应税率依然是14%,但如果月租收入刚好在3万~10万元的商铺或写字楼业主,减税效果较明显,按月租5万元来计算,减税0.3%,每月省下150元。

房屋买卖:

“营改增”对应税率仍是5.6%

一个“免于零申报”,成为媒体人的“英雄冢”,市场和媒体都憧憬营业税改增值税,统一按照5%来征收增值税。不过,经过记者与税务人士详细讨论,发现“免于零申报”只是适用于增值税为“0”的交易,交易双方不需要为0税费而进行申报,故此称之为“免于零申报”。然而,对于有发生增值税纳税行为的交易,在广州依然要缴交三项附加税,因此广州市二手房交易增值税的税率依然是5.6%。

“营改增”对二手房纳税环节还起着“牵一发而动全身”的影响。4月26日,财政部、国家税务总局发布《关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号,以下简称《通知》)明确规定,5月1日“营改增”后,均按不含增值税的价格和收入,来确定契税、房产税、土地增值税、个人所得税等四个税种的计税依据。

据了解,契税、房产税、土地增值税均按不含增值税的价格或收入确定计税依据,有三个好处:一是可降低房地产交易环节税负;二是各税种计税依据保持一致,便于税务部门简便操作;三是减少征纳矛盾,有利于“营改增”平稳推进;这是自2月份出台的契税新政基础上的又一项政策性减税惠民措施。

地产人士表示,5月后“营改增”对个人影响不大,购房者所要缴交的增值税、契税照常在房地产交易登记中心的专窗进行缴交。他们反而更关注税局每年评估价系统的更新,因为如果税率不变或者下调,只要评估价上升,对购房者来说税费都是增加负担。举例说,购房者首次置业90平方米以下房屋按契税1%;业主方个税按1%,营业税按5.6%来征收,如果房屋证不满2年,按业主实收来计算,总共7.6%的税要由买家来承担,评估价为200万元,那么交易税总额为15.2万元;但如果评估价上调至250万元,交易税的税率三项总计仍是7.6%,但买家要交的税为19万元。

{kind=link}