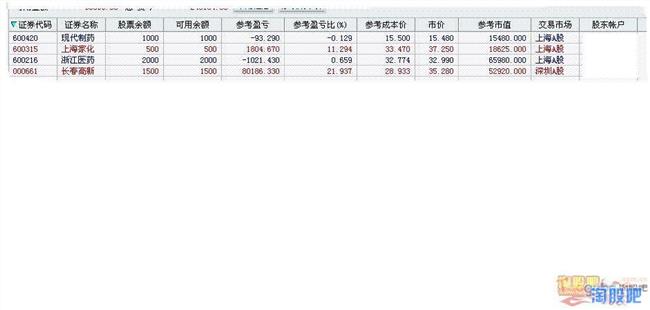

长春于振波 长春高新:业绩稳健增长 新产品培育助未来高增长

长春高新发布2016年中报:2016年上半年实现营业收入12.76亿,同比增长18.74%;实现归属上市公司股东净利润2.15亿,同比增长22.17%,归属上市公司股东扣非净利润2.14亿,同比增长22.83%。

实现EPS:1.49元,二季度业绩符合预期。

从产品结构来看,生物制药业务增长较好,中药和地产业务增长平稳,主营毛利率略有提升。公司生物制药包括生长激素、促卵泡激素、疫苗,共计实现收入7.6亿,同比增长25.28%,毛利率高达89.75%( 1.3%)。

中成药实现营业收入2.74亿,同比增长8.35%,毛利率78.92%( 1.54%),房地产业务实现营业收入2.29亿,同比增长12.46%,毛利率53.98%(-0.35%);服务业实现营业收入0.13亿,同比增长13.05%,毛利率71.26%( 25.01%)。

研发投入增加,费用率略有上升:公司上半年研发投入1.17亿,同比增长38.03%,管理费用率16.22%,同比增长0.76个百分点;销售费用率31.82%,同比下降0.2个百分点,公司上半年完成配股融资,极大的改善公司财务状况,财务费用率-0.6%,下降0.11个百分点,整体期间费用率47.44%,同比增长0.4个百分点,略有上升。

子公司金赛药业的生长激素为公司未来主要高增长驱动力。2016年上半年金赛药业实现营业收入6.27亿,同比增长30.42%,实现净利润2.22亿,同比增长22.5%。收入增速高于利润增速,主要由于长效生长激素上市后IV期临床及新适应症临床实验等相关工作研发投入较大,且公司搭建销售队伍对此产品做深度和广度的拓展造成销售费用花费较多。

目前公司生长激素粉针、水针、长效高中低端梯队完善,2015年公司生长激素占整体生长激素65%的市场份额,粉针剂主要竞争对手为安科生物(19%)和联合赛尔(13%);水针剂为独家品种,在竞争对手短期难以获批的情况下未来有望保持优势地位,目前是公司生长激素收入90%来自于水针剂。

新获批的长效生长激素为全球首家,于2014年8月上市,2015年就实现销售收入约8000万,长效生长激素是公司重点培育的新增长点,目前公司正在建立专门推广队伍,下沉渠道,通过布局儿童医院收购儿科门诊探索独立渠道以促进公司生长激素的销售,预计长效生长激素今年销售有望翻番。

用于辅助生殖的重组促卵泡激素将受益于全面二胎放开,公司业绩增长第二驱动力。促卵泡激素主要用于促进卵泡成熟促发排卵,用于辅助生殖领域。2015年市场规模约25亿,年均复合增速约20%,目前市场上主要有天然提取的尿源性促卵泡激素和重组促卵泡激素,2015年样本医院尿源和重组市场份额分别为34%和66%,尿源性促卵泡激素市场以丽珠集团产品为主,而重组产品则被外资品牌(默克雪兰诺、默沙东)占据。

公司的重组促卵泡激素2015年获批上市,相比国外进口产品,具有明显的价格优势,目前已经完成天津、上海、广东等地的招标工作,也将成为未来公司业绩增长的第二驱动力。

疫苗业务国内受山东疫苗事件影响增长一般,出口外销业务增长超预期。子公司百克生物为公司的疫苗生产销售平台,水痘和狂犬疫苗为两大主要品种。2016年上半年实现营业收入13.32亿元,同比增长5.75%,实现净利润3910.

99万元,同比增长49.17%。受山东疫苗事件影响,国内二类苗接种率大幅度下降,公司通过调整疫苗产量和销售策略,实现了疫苗业务的增长,略超预期,增长主要源于迈丰减亏和水痘疫苗出口量同比增长516%。

首次覆盖,给予“增持”评级。预计2016-2018年归母净利润分别为4.60、5.89、7.46亿元,同比增长19.6%、28.2%、26.6%,总股本1.7亿,EPS:2.69、3.45、4.37,当前股价对应PE:39、30、24倍,公司创新能力极强,产品质量和竞争格局具有极大优势,看好公司长效生长激素和重组促卵泡激素市场培育过后的放量空间,首次覆盖给予“增持”评级。

风险提示:长效生长激素IV期临床、长效生长激素和促卵泡激素市场推广不及预期

{kind=link}