西蒙斯量化 量化投资从詹姆斯西蒙斯谈起

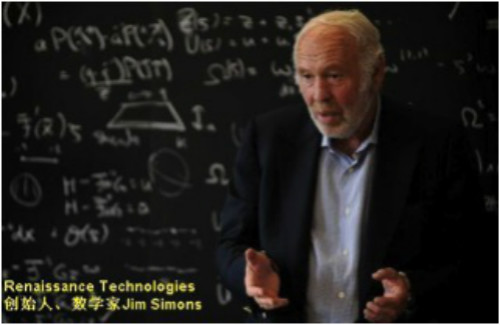

讲起量化投资,就不得不提华尔街的传奇人物詹姆斯·西蒙斯,40岁时运用基本面分析法设立了自己的私人投资基金;43岁时与普林斯顿大学数学家勒费尔重新开发了交易策略并由此从基本面分析转向数量分析;45岁时正式成立了文艺复兴科技公司,最终成为勇执牛耳的投资霸主。

在最初之时,他也没有直接想到运用量化方法投资,随着经验的不断累积,他开始思考,为何不运用他最为熟悉的数学方法来搭建投资模型,从而能够科学精准地预测货币市场的走势变动?

通过将数学理论巧妙融合到投资的实战之中,西蒙斯从一个天资卓越的数学家摇身一变,成为了投资界中首屈一指的“模型先生”。由其运作的大奖章基金(Medallion)在1989-2009的二十年间,平均年收益率为35%,若算上44%的收益提成,则该基金实际的年化收益率可高达60%,比同期标普500指数年均回报率高出20多个百分点,即使相较金融大鳄索罗斯和股神巴菲特的操盘表现,也要遥遥领先十几个百分点。

投资不是赌博而是博弈,理性的投资者应该学会运用投资策略来实现自己的财富增值。那么该如何将模糊抽象的策略变成具体可信的数字?这其实就是“量化”在做的事情,即把投资策略通过数学模型和计算机代码数量化,让投资者可以基于数据分析和动态模拟而合理预测其投资行为的未来走势。

通过简单的解读,普通投资者应该不难理解,为什么在今年市场大幅调整情况下,量化基金整体表现相对较好。长信基金量化投资者部左金保表示,在震荡行情下量化投资组合非常分散、非常均衡。一方面体现在股票数量上,每只基金持股数量多,没有重仓股。另一方从行业的角度来看,也是非常分散的,没有重仓的行业。如果看基金行业整体分析,其它类型基金基本是做行业配置和超额收益的。每年排名靠前和靠后的基金,重仓的行业都是风险暴露较高的行业。量化投资并不是通过这些行业的风险暴露去获得短期爆发式的排名。

量化投资追求在一个比较分散、比较均衡组合的基础之上,去获得相对稳健的回报。从更长的周期来看,如果投资组合跑赢大盘的概率可以达到70%-80%,每年有8-10个月是可以跑赢大盘的,每年累计起来长期业绩就会很好。

对于稳健投资者来讲,闲置资金的较大比例配置固定收益类产品,少部分资金做量化产品定投。对于风险承受能力高的投资者,加大权益类基金的投资,量化基金也是不错的选择之一。

{kind=link}