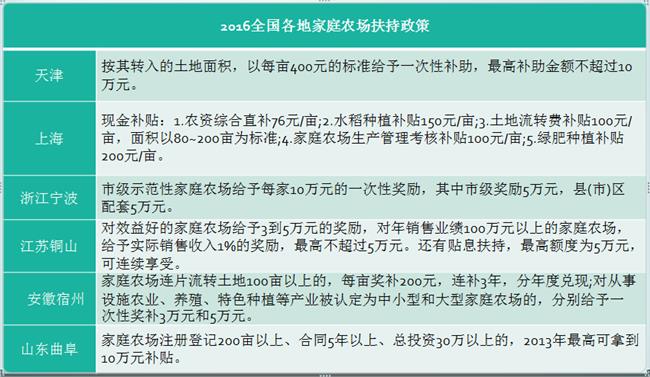

李兴华广场 李兴华:发展家庭农场需要政策引导

为了解家庭农场、种养殖大户等新型农村经营主体的发展和金融服务情况,我们通过深入调查,了解到由于受当前土地流转不顺畅、融资手段不丰富、配套扶持政策不明确等因素的制约,种植养殖大户转为家庭农场的积极性还不够高,需要配套政策的引导和扶持。

发展家庭农场主要制约因素一是土地流转难,这是制约家庭农场发展的瓶颈。家庭农场需要大面积、长期限的土地承包经营权,以实现规模经营,但受农民惜租心理加重,农村土地流转价格上涨等因素的影响,土地流转难度加大。

二是融资手段不丰富。家庭农场在经营初期一次性投入比较集中,多数家庭农场固定资产不多,且多数以租赁方式获得土地使用权,通过资产抵押等方式获取贷款能力有限。银行业机构对家庭农场的信贷支持仍然停留在专业大户层面,贷款方式、金额、利率等难以满足大规模种植业、养殖业发展的需要。

三是配套扶持政策不够明晰,种植养殖大户转为家庭农场积极性不高,怕失去原有优惠扶持政策。目前,各地针对家庭农场的金融、财政、税收、用地、保险等方面的优惠扶持政策还较少。此外,有的地方的工商、农业等部门对家庭农场的认定标准、名称核定、经营范围、经营场所等注册要素还不够明确和完善。

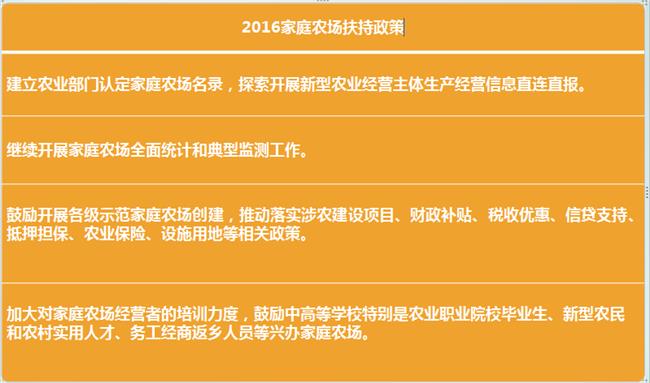

对此,建议首先出台家庭农场适合经营的用地政策,规范农村土地流转机制。可允许家庭农场充分利用承包地内的荒滩、山地等荒废土地进行建设,并发放建设用地许可证。银行应积极推动当地政府出台农村土地、旅游景点承包经营权收益及住房、大棚、果园、山林等地上附属物产权抵押贷款办法,丰富银企合作内涵,支持土地股份合作社和农村经济发展。

其次,加强金融服务,完善融资方式。应出台家庭农场贷款扶持政策,制定贷款贴息政策,对家庭农场贷款利息给予部分补贴;健全担保体系,以县(市)和有条件乡镇政府财政出资为主,成立担保基金,为家庭农场贷款提供担保,破除抵押担保瓶颈,以鼓励银行提高贷款额度。

第三,加大政策扶持力度,完善配套服务。建议财政、税务部门结合对专业合作社、种养专业户等各类补贴、优惠政策,统一出台针对家庭农场的优惠财政、税收、贷款贴息等扶持政策,规定种植养殖大户规模达到一定标准时,转为家庭农场既可享受扶持政策,提高种植养殖大户转为家庭农场的积极性。

工商、农业等部门制定和完善统一的家庭农场工商注册登记办法,明确家庭农场认定标准、登记要求和操作规程,开通绿色通道,明确家庭农场法人资格。(作者单位:农业银行山东省安丘市支行)

{kind=link}