王小鲁华三 王小鲁:对“三驾马车”需求理论的再认识

中国近年来遇到的经济持续疲软,一再引起经济学家对有效需求问题的讨论,但并未取得明确一致的意见。凯恩斯学派关于以扩张性财政政策和货币政策应对有效需求不足问题的理论,至今仍然指导着我国的宏观政策实践。不过,近年来的经济实践与这一传统理论已经发生了越来越多的冲突。

自2000年到2014,我国广义货币供应量(M2)与GDP之比已经从135%飙升至193%,预计2015年末将突破200%。从债务杠杆率的角度看,社会间接融资存量(社会融资存量扣除股票融资存量)与GDP之比上升幅度更大,在同一期间大致从120%左右上升到200%左右。这意味着货币供应日益趋向于宽松,杠杆率越来越高。

自2012年起至今,货币当局已经8次下调贷款基准利率,11次定向或全面下调存款准备金率。在积极的财政政策基调下,新的政府投资项目也在紧锣密鼓出台。

但伴随着货币和财政政策的一再宽松,经济增长却不见起色,反而一路下行,GDP增长率已经从2011年的9.5%降至2014年的7.4%,2015年可能跌破7%。尤其值得注意的是实体经济增长的下滑。据国家统计局数据,2015年前三季度的工业增加值增长率为6.2%,而发电量仅增长了0.1%,铁路货运量(1-8月份)下降了10.9%。PPI(工业品出厂价格指数)到9月份已经降至-5.9%。

问题已经尖锐地提出:简单沿用凯恩斯学派理论指导我国的宏观经济实践是否仍然有效?未来继续实行宽松的财政和货币政策能否解决经济下行问题?是否会引发系统性风险?对此需要进行认真讨论。

凯恩斯理论的贡献与缺失

经济学研究有效需求对经济增长的影响,始于凯恩斯理论。在此之前,传统经济学一直满足于"供给能够自动创造需求"的假说。直到上世纪30年代波及半个地球的大萧条,严重的生产过剩危机打碎了这一假说的存在基础。

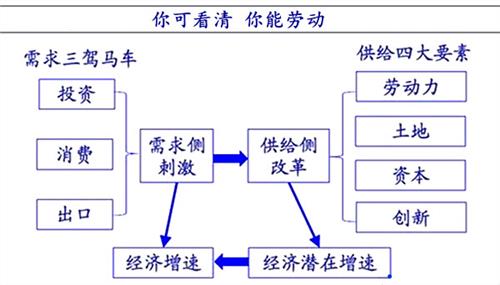

凯恩斯学派把有效需求分为投资、消费和净出口三个组成部分,即后人所谓的需求"三驾马车"。该理论证明,当总投资小于总储蓄时,社会总产品无法在市场上得到充分实现,表现为有效需求不足。此时政府直接进行投资或者以货币政策刺激社会投资,都能够弥补这一需求不足的缺陷,使经济恢复增长。净出口的增加也能起到同样的作用。

凯恩斯理论问世后,已经在各国的政策实践中证明了其有效性,扩张性政策在某些时候显著减少了经济危机的负面影响,被各国政府采纳为对付不景气的良策。但实践也反复证明,扩张性政策往往只在短期有效,长期使用效果会递减、趋于无效,乃至导致严重的负效果。因此在应用凯恩斯理论时,必须牢记其局限性:

其一,凯恩斯理论只考虑短期经济问题,而不是对经济系统中长期运行的动态过程的考察。其使用的静态分析方法是有很大局限性的。凯恩斯主义政策不适合作为中长期经济调节手段来使用。

其二,凯恩斯理论实际上有一个假设前提,即假设消费、投资、净出口三者间具有完全的可替代性。实际上总投资小于总储蓄,即总需求不足,既可能因投资不足引起,也可能因消费不足引起。但消费在凯恩斯看来是一个无法由政府调节的变量,净出口在不考虑贸易保护和汇率、价格干预的情况下也不是政府能够决定的。

因此政府只能通过刺激投资来替代消费不足。但如果长期、持续地以投资替代消费,会导致什么结果,该理论并未给出充分的分析。但基于国内外的诸多经验教训,我们可以看到,投资需求与消费需求之间的替代性是不完全的,而这将使凯恩斯主义政策的应用范围大打折扣。

从动态过程审视刺激政策的有效性

现在让我们来考虑一个简单的两部门模型。假定一个经济体由消费品生产部门和投资品生产部门组成,初始阶段处于均衡状态,所有产品都能够出清。假设某种外生因素使居民消费意愿下降,储蓄提高。如果总投资不变,就会出现总需求不足,一部分产品过剩,导致经济下降。

此时如果采用凯恩斯主义政策刺激生产部门的投资,以弥补下降的消费需求,在短期内可以使经济恢复到原来的均衡产出水平。但投资大于原来的均衡水平,消费小于原来的均衡水平。在投资周期完成之后,形成了新的生产能力,产能也大于原来的均衡产出水平。

而消费品生产部门对投资品的需求仍然低于原均衡水平,这将迫使投资品部门只能由自己来购买多出来的产品,否则就会出现产能过剩。而为了吸纳新增加的产能,只能靠新一轮的投资刺激政策来制造新需求,才能平衡投资品供给的增长,但又在下一个生产周期形成了更大的产能。

这种情况会使投资品生产部门的产能不断扩大,迫使政策刺激的规模也越来越大。刺激政策一旦退出,供求失衡就会再次出现并更加严重。这有点像吸毒,一旦吸上了就很难停下来。

可以看到,当出现投资小于原有均衡水平的情况时,刺激投资的政策是有效的。而如果是消费水平低于均衡水平,刺激投资只在短期有效,中长期则会不断复制新的供求失衡,投资品部门将陷入不断靠自身扩张带动自身需求的自我循环。而这一过程最终会使经济陷入流动性陷阱,使刺激失效,或者会导致通胀和资产泡沫,在一定阶段将因泡沫破灭而引发危机。

上述这种情况对我国这样的高储蓄、低消费国家而言,危险性更大。因为在出现失衡时,高储蓄要靠高投资来平衡,而高投资必然导致产能扩张,使下一个生产周期的产出水平大大高于上一个生产周期。如果消费不能伴随短期经济增长而高速增长,消费品生产部门就不能吸纳投资品的产能扩张,未来总供给和总需求之间就越可能出现失衡。

当出现这种情况时,政府还有没有其他选择?答案是有的。如果政府只推动基础设施投资,而不去刺激生产性投资,情况会好得多。因为基础设施投资不创造新的生产能力,不直接导致产能扩张(这可以用一个三部门模型来证明,即:消费品生产部门、投资品生产部门和基础设施部门)。

在此意义上,应对生产过剩型的经济危机,财政政策比货币政策更有效。因为财政政策可以局限在基础设施领域,而扩张性的货币政策则不分对象地刺激全社会投资,因而导致产能扩张和下一轮的供求失衡。

但即便是单纯的财政扩张,并只用于基础设施建设,也要有合理的限度。

首先,基础设施如果超过了实际需要和经济合理性,实际上也是一种产能过剩。考虑到经济发展,基础设施建设可以有一个合理的提前量,但不能过度,否则会造成资源长期闲置和浪费。这带动的是虚假的GDP增长,而不带来国民福利的增加。与其以这种方式浪费资源,不如直接将政府资源用于改善居民福利水平。

其次,在投资品供过于求的情况下,为拉动需求而进行的基础设施投资扩张也必须持续进行,一旦停下来,原有的投资品生产部门需求不足、产能过剩就会重现。如果基础设施扩张的力度很大,还会引发投资品生产部门的进一步投资和产能继续膨胀。

一旦扩张期结束,产能过剩将更加严重。这种情况在2009-2010年期间和之后已经上演过一次,目前我国诸如钢铁、水泥等与投资紧密相关的行业,各自几亿吨的过剩产能至今仍然是其沉重的负担。

第三,政府的财政扩张政策不可能无限持续,需要以增税或扩大负债及赤字来支撑。增税会加重企业和居民负担,挤压企业盈利、减少居民消费,结果可能演变为事实上的紧缩政策,反而打击经济增长。近期一些地方已经出现摊派税收任务,征过头税的情况,是危险的苗头。政府负债和赤字也不能无限扩大。

以上分析说明,刺激性宏观政策有其适用条件,尤其不能过度依赖、持续应用,即使面临经济继续下行,也需要适时收手,避免导致更加困难的经济形势。在这种情况下,必须从结构再平衡入手,找到治理增长下行的治本之道。

怎样看待"通货紧缩"?

传统的货币理论把物价简单看做货币供应量的正函数,货币多了物价上涨,货币少了物价下降。因此在当前我国生产者价格(PPI)持续负增长的情况下,经济学界有相当部分人将其视为"通货紧缩",而且进一步解释其为流动性不足的表现,从而为实行更宽松的货币政策找到了一个似乎合理的依据。

但持这种看法者忽略了一个极其重要的情况:近年来PPI的下降,与工业各行业的产能过剩密切相关。产能过剩越严重,PPI越是下行。此外,高达GDP两倍的M2总量,和不断宽松却并不奏效的货币政策现状,也不支持所谓流动性不足的判断。

这些情况恰恰提供了相反的证据,说明当前的价格持续下行并非流动性不足的表现,而是产能严重过剩的表现。因为在产能严重过剩、销售困难的情况下,生产者除了拼价格别无选择。流动性再充裕,生产者价格都只降不升。而目前的产能过剩,又与货币刺激有关,特别与2008-2010年期间过于宽松的货币刺激相关。这导致的一个反常结果,就是在货币宽松导致产能过剩的情况下,价格走向会转而与货币供应负相关。

应当指出,这一情况不仅在中国发生,近些年来也出现在其他国家。例如2014年有一篇研究报告就注意到,当今世界上发生"通缩"的国家,大都货币供应过多,表现在M2/GDP的高比例。该报告列举了2013年世界43个主要国家和地区的数据,证明了M2/GDP与价格指数呈显著负相关(见郝联峰:"通缩的根源是货币过多",《中华保险研究所研究报告》No 71,2014)。

这种情况显然与世界各国越来越多地实行货币宽松政策有关。

上述现象还可以从我国CPI和PPI的不同表现找到进一步的解释。从数据看,CPI始终保持在正区间,与PPI不同。但进一步分解CPI数据,可以看到导致CPI正增长的主要因素是食品价格(以农产品为主)、各类服务价格和衣着。前两者恰恰是两个不存在产能过剩的领域,而衣着是细分性产品,不是靠打价格战就能卖出去的。这进一步说明价格走低与产能过剩确实关系紧密。

显然,当前我国的所谓"通货紧缩"并不是流动性不足的表现,相反却与货币宽松直接相关。原因在于宽松的货币政策导致过度投资,从而促进供给过度扩张,在中长期恰恰加剧了内需不足。如果根据传统的"通缩"解释,用进一步的货币宽松来应对,必然导致雪上加霜的后果。

从结构平衡角度认识"三驾马车"和总需求不足

前面的分析可以引伸出一个推论:在一个经济体内部,在消费需求和投资需求之间,必然存在一定的结构平衡关系,并应在中长期保持相对稳定 。如果政府持续使用货币或财政刺激政策来扩大投资需求以代替消费需求,就可能在一定阶段上导致投资过度、结构失衡,使经济增长面临更多的困难。

实际上增长经济学家早就通过数理分析指出,在均衡状态,存在一个"资本积累黄金律"。储蓄率和消费率无论向上或向下偏离了这一黄金分割点,都会导致某种低效率(参见R. Barro, X. Sala-i-Martin: "The golden rule of capital accumulation and dynamic inefficiency", Economic Growth, 1995, McGraw-Hill, Inc.

)只是这一结论并未引起很多经济学家的注意。

{kind=link}