互联网保险再怎么玩 5年内也难成气候!

“用数据说话!”

不可否认,数据对于我们做出决策会有指引作用,但是不可忽视另一方面,数据也有滞后性,甚至迷惑性!

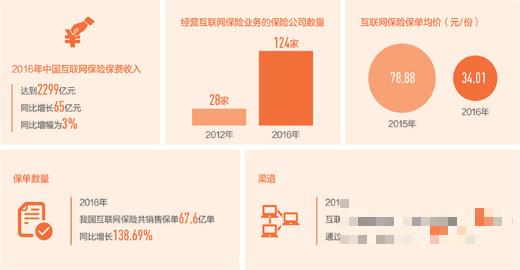

先来看一组数据,从艾瑞咨询发布的《2016年中国创新保险行业白皮书》数据可以看到,2011年我国网民规模为5.1亿人,2015年达到6.9亿人,期间,网络保险用户从0.1亿人增长到3.3亿人,增幅高达3200%。互联网保民在总人口中的占比已不容小觑。

这份报告中还指出,2015年全国保费2.43万亿,增速20%!中国保险市场全球规模跃升到第三位!高速增长的表象似乎在暗示创业者,“来吧,快投入保险行业来吧,这是历史性的机遇……”

2.43万亿确实是个挺大的市场,但,这个机会是属于新进创业者的吗?

2015年,2.43万亿的保险市场里,泛互联网保险保费规模达到了2234亿元。但是如果刨去线上成交的传统保险产品的话,纯粹的互联网生态保险产品只有728亿元,仅占2015年全国的保险原保费规模的3%。

有人说,现在互联网保险刚起步,要多些呵护关爱,要给他们时间,因为未来想象空间是巨大的。

我并没有一棒子打死互联网保险,相反,互联网保险是趋势,但是不是属于新加入进来的创业者呢?这就要打一个大大的问号了。

抛出一个问题:互联网保险到底是否有那么美好?

如果是,为何鲜见新的创业公司冒出?如果不是,为什么越来越多的传统保险公司触网?这是不是悖论?留给读者思考。

(一)

互联网财险方面:第三方平台几无机会

2015年互联网财险的网销与电销数据显示,当年实现互联网保费收入768.36亿元,同比增长51.94%。但是具体从销售渠道看,保费80%的规模是从财险公司官网销售出去的,而且主要是车险。第三方网站销售规模只有8.26%,在这8.26%的保费规模中,阿里巴巴一家就占据第三方合作的43.44%,网易占了10.96%,携程和去哪儿合计占了21.18%,剩下不到25%的份额被其它数百家第三方网站瓜分。

另外,传统保险机构的线上渠道出现了“人保”和“平安”双寡头现象,这两家的互联网财险保费收入分别为336亿元、236亿元,占据去年互联网财险的74.44%。

互联网人身险方面:第三方平台独霸天下,保险公司积极布局生态闭环

根据中国保险行业协会正式发布《2016年上半年互联网人身保险市场运行状况分析报告》,2016年上半年互联网人身险规模1133.9亿元,其中通过第三方平台销售1089.1亿元,占互联网人身保险保费的96.1%。

虽然互联网人身险目前仍旧以第三方平台为主,但部分第三方平台并不能很好地完成个性化对接保险公司,销售产品偏向简单的短期小额寿险,续保率和后续服务等方面依然存在巨大的改进空间。同时,虽然第三方平台有较高的流量,但是并不能像保险公司官网自营平台为客户提供周到的后续服务和购买体验,品牌意识差,客户黏性弱。

目前越来越多的寿险公司积极布局自营平台,整合资源,寻求线上线下融合的业务模式,围绕客户的一系列核心需求提供组合服务,构建互联网保险生态闭环,这对单纯的互联网保险创业公司是致命的打击。

(二)

互联网保险出现了哪些模式创新?

目前参与互联网保险的主体大致可以分为三类:传统保险公司、互联网保险中介/代理、纯粹的互联网保险公司。

1、传统保险公司互联网化

这是传统保险公司应对互联网挑战的积极举措,主要从三个层次:产品、渠道和服务。

产品方面:最主要的是在车险和健康险创新,应用大数据,加入智能硬件,从而完成产品的差别化定价。

渠道方面:自建官方网站。在发达国家,网销渠道占据了重要一部分,但是国内仍然以代理人为主。上文也提到,财险相比人身险在官网销售端比例更多。

服务方面:随着消费者更多的使用移动设备,保险公司推出APP。其次是增值服务,比如健康数据统计,财产清单保存等。社交化方面,这也是顺应人们的社交化趋势的结果,主要是便于用户分享,反馈保险产品的建议,帮助保险公司主动营销,及时了解产品情况。

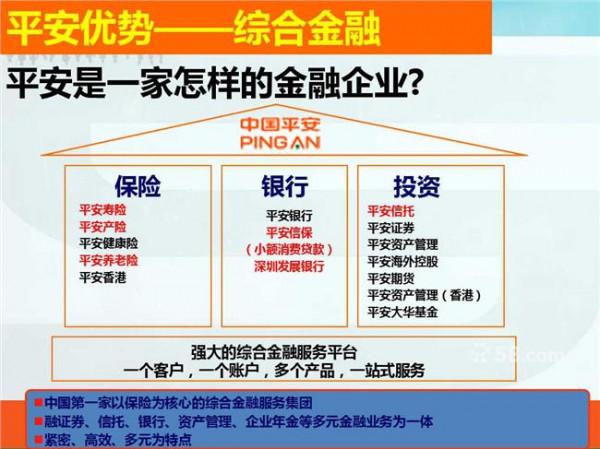

目前,传统保险公司互联网进程表现出色的企业有:平安财险、人保财险、太平洋财险、国华人寿、富德生命人寿等。

2、互联网保险经纪与代理

这种模式除了向用户销售保险产品外,还会根据用户意见推荐相应的保险产品。主要模式有比价平台、市场细分销售、客户定制、其它创新模式等。

保险互联网比价平台

这种模式是将各保险公司的保险产品、价格等数据收集后,通过网站、APP等窗口供消费者查询了解,打破信息不对称、保护消费者权益,因而受到市场广泛关注。

这种模式一度被认为是中小保险公司弯道超车的机会,不过近来围绕该模式的争议越来越多。主要有三点:

第一,主要通过搜索技术而不是与保险公司后台打通,抓取保险公司的报价信息,存在数据失真和信息不足问题;

第二,唯价格论,容易弱化产品背后的服务功能;

第三,平台设计者往往是IT出身,对于保险专业知识不足,容易误导客户。

当下,市场声音较大的互联网保险经纪与代理平台主要有:中民网、慧择网、保网(泛华保险网)、开心保网等。

3、纯粹的互联网保险公司

主要在产品设计体现互联网特征,销售线上化,售后服务线上化。比较注重大数据、智能科技等及金融科技的运用对保险产品的改进以及用户的服务体验。

国内目前只有4家互联网保险公司拿到牌照,比较有代表性的是众安保险,从电商场景切入市场并不断丰富新的场景,高频、小额是其保险产品的一个特色。虽然这很难产生规模效应,但庞大的用户数据背后的价值不容小觑。

当然,互联网保险是大势所趋,但是在发展中也会存在很多乱象,比如前文提出的噱头产品创新,还有打着保险的旗号进行推广,这和保监会的要求背道而驰。互联网公司采用取巧手段,打擦边球,很容易剑走偏锋。尤其是目前一些并无保险经营资质的公司依然在顶风作案,下期亿欧会做一番梳理,扒一扒那些披着互联网保险外衣的李鬼。

{kind=link}