解析人民币强势升值下外汇占款为何仍不断下跌

9月15日,央行公布了一组最新数据:8月外汇占款余额环比下降8亿人民币,并未如市场预期出现显著的回升。对此,投资者提出不少心中的疑问,来看看专家们是如何解答的。

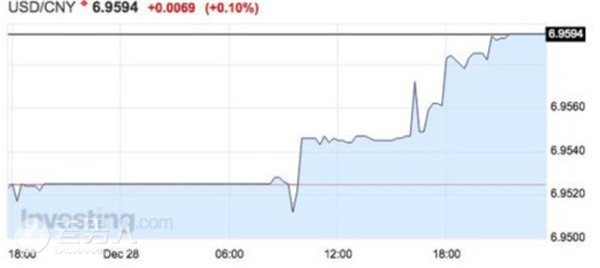

问题一:8月人民币汇率升值幅度高达1.96%,创下汇改23年以来单月最大升幅。人民币汇率升得如此之快,外汇占款应该大增才是,例如,2010年9月,人民币汇率单月上升1.71%,当月外汇占款增加2389亿人民币,次月外汇占款更是大增5417亿人民币。这次为何外汇占款余额未如以前那样单月上升个2000至3000亿人民币呢?

回答:真相只有一个,就是央行不干预外汇市场,让市场供求来决定汇率走势。一方面,央行不干预,不对汇率升值“点踩刹车”,外汇市场才会出现“恐慌性”升值,人民币的单月升幅才会这么巨大。另外一方面,央行不干预,外汇占款持续回升的必要条件就不具备,就越应该判断外汇占款余额的变化是在0左右,不会出现超千亿规模的显著增加。

问题二:为什么央行不干预,外汇占款就不能增加呢?商业银行不会持续买入外汇,形成外汇占款吗?

回答:首先,最关键一点,只有央行干预投放的货币才能形成基础货币,市场如此关注外汇占款,核心还是研判央行是否重新通过外汇占款方式投放货币,缓解目前“负债荒”的局面。因此,判断央行外汇占款是否增加才是重点。其次,商业银行不是央行,不能创造货币,其买入外汇的人民币只能通过减少其他方面的资金运用才能获得,商业银行现在会大量减少人民币贷款,卖出人民币债券或者同业存单,乃至收回同业拆放资金来购买外汇吗?从收益率的比较看,可能性不大。第三,人民币汇率未来走向并不确定,商业银行不会冒险大举增加外汇头寸。

问题三:听上去有点道理,有过去的事实作为证据吗?

回答:可以看看2012年5月至11月汇改时的情况。当时,由于央行退出常态式干预,央行外汇资产增量从2011年的月均2135亿元下降到月均4亿元。这一方面说明,央行不干预,央行外汇占款余额变化在0左右。另外一方面,同期金融机构外汇占款从2011年的月均2316亿元下降到月均185亿元。这充分说明央行不干预的前提下,金融机构难以持续购汇。

同样的情形在2014年上半年也出现过,可以参考下图。

问题四:企业到商业银行去卖外汇,银行总不能不买吧?银行买了不就形成外汇占款了吗?

回答:企业要卖出外汇,商业银行不能不买。但是,要注意一点,商业银行主要起一个中介作用,银行买入的外汇一定会转手卖给另外一个买外汇的企业和个人。商业银行不会轻易有大的外汇头寸暴露风险,因而不会持续增加外汇占款。进一步来看,如果一个时期卖外汇的力量显著超过买外汇的力量,而央行又不参与的话,商业银行自然会压低外汇的价格。卖压越大,人民币汇率升速越快。极端情况如2017年9月的第一周,单周人民币汇率升值幅度高达1.62%。因此,我们才说,越是汇率升得快,越能看出央行没有干预。

问题五:看趋势外汇占款从2016年11月触及底部后一直是回升趋势,按照这个趋势看,外汇占款应该转正啊?

回答:判断外汇占款不能简单趋势外推,更多应该看其背后的逻辑。央行不干预,外汇占款余额的变化就应该在0左右波动,2012年和2014年的走势像正的L形,现在无非像一个反的L形。

问题六:回到问题的关键,为何央行在这次人民币升值的过程中不干预外汇市场呢?

回答:我认为有一短一长两个考虑:短期而言,央行希望通过市场自发推动的汇率升值能够有效分化单边的贬值预期,人民币汇率可以从811汇改时的6.2贬到今年初的6.97,也可以由市场力量推动再升回来,就像只有“通过游泳才能学会游泳”一样,“只有通过双向波动才能认识汇率浮动”。长期而言,央行汇改的根本目标是退出常态式干预,让人民币汇率由市场供求来决定,真正实现“清洁浮动”。9月8日,央行宣布将远期购汇的风险准备金率调降到0,旨在减少对购汇不必要的限制,使得外汇供应和需求的力量重新取得平衡,根本目的还是希望不干预,让外汇市场自求平衡。

问题七:2012年12月为何央行外汇占款重新出现回升?目前看,什么样的条件下,央行会重新干预市场,外汇占款会重新出现回升?

回答:简单说,2012年12月,在国际资本大举涌入,人民币汇率连续涨停,商业银行不能或不愿承担平抑汇率波动“主力军”的角色等三个原因的驱动下,央行不得不重新恢复干预外汇市场,外汇占款重新出现激增的局面。

![谢百三肿瘤 谢百三:只要人民币继续升值股市会一直牛[图]](https://pic.bilezu.com/upload/9/28/928638f255ebd0643271202bb8a45056_thumb.jpg)

{kind=link}