影子银行负利率存贷比这些都是什么鬼 不会金额高频词谈什么投资理财

理财投资早已成为当下的一种潮流,即使是小额投资也要会些行业词。那么,什么是影子银行呢?简单理解,影子银行是那些可以提供信贷,但是不属于银行的金融机构。

在中国,影子银行主要包括信托公司、担保公司、典当行、地下钱庄、货币市场基金、各类私募基金、小额贷款公司以及各类金融机构理财等表外业务,民间融资等。特征:机构众多、规模较小、杠杆化水平较低但发展较快。

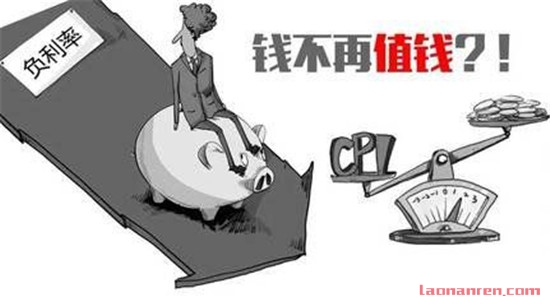

在负利率时代,光知道勤勤恳恳赚钱,不会打理自己的钱,就会让自己辛苦赚来的钱缩水!而这里提到的“负利率”,就是指物价指数(CPI)快速攀升,导致银行存款利率实际为负。

例如一件价值300元的商品,一年后可能会涨价到330元,但是300元存在银行,一年后才315元,还没有它升值快,存钱不赚反赔。换言之,负利率就是指存在银行里的钱,即使算上利息,价值也会越来越少。

存贷比也是理财投资中常见的词,存贷比又称“贷存比”,即银行资产负债表中的贷款资产占存款负债的比例,即银行贷款总额/存款总额。

从银行盈利的角度讲,存贷比越高越好,因为存款是要付息的,即所谓的资金成本,如果一家银行的存款很多,贷款很少,就意味着它成本高,而收入少,银行的、盈利能力就较差。

银行的不良资产其中最主要的是不良贷款,是指客户不能按期、按量归还本息的贷款。也就是说,银行发放的贷款不能按预先约定的期限、利率收回本金和利息。我国银行对不良资产的划分可分为两个阶段: 一是在1998年以前,各银行业按财政部1988年在金融保险企业财务制度中的规定,即“四级分类”,俗称“一逾两呆”,也就是“逾期”、“呆滞”、“呆账”。按这种方法提取的贷款损失准备金仅有普通呆账准备金一种,为贷款总量的1%。

二是1998年以后,我国将资产分为“正常”、“关注”、“次级”、“可疑”、“损失”,即“五级分类”。1999年7月,央行下发了《中国人民银行关于全面推行贷款五级分类工作的通知》及《贷款风险分类指导原则(试行)》。按照人民银行的规定,现在通常提取的专项准备金比例为:关注2%、次级25%、可疑50%、损失100%。后三类为不良资产。

大多数中小企业在发展中常常因为还贷、续贷等存在时间差而形成资金短路,很多地方采用创新性措施——过桥资金,来为中小企业提供了应急垫资服务。那么,过桥资金是什么意思呢?

简单来说,过桥资金就是短期资金的融通,期限一般不超过6个月,是一种与长期资金相对接的资金。过桥资金的特点有:期限短、利率低、回报高、高风险。

“脱媒”指供求双方在交易时跳过中间人,直接进行交易,“金融脱媒”指在金融管制下,资金供给直接供给需求方、融资者,绕开商业银行体系,完成资金体外循环,因此又叫“金融非中介化”。

金融脱媒对银行影响有几点:

(1)对商业银行融资中介功能产生明显冲击。

(2)盈利增长放缓趋势加速显现。

(3)商业银行风险管理能力尤显不足。

(4)信息技术加剧了对商业银行经营模式的挑战。

市盈率是一个反映股票收益与风险的重要指标,也叫市价盈利率。它是用当前每股市场价格除以该公司的每股税后利润,其计算公式如下:市盈率=股票每股市价/每股税后利润。一般来说,市盈率的倒数就是投资回报率。一只股票,如果市盈率是25倍,回报率就是4%,这就有可能跑不赢通货膨胀,你需要25年才能回收投资。

市盈率是全球资本市场通用的投资参考指标,用以衡量某一阶段资本市场的投资价值和风险程度,也是资本市场之间用来相互参考与借鉴的重要依据。

金融界常说的热钱又称游资或投机性短期资本,通常是指以投机获利为目的快速流动的短期资本,其进出之间往往容易诱发市场乃至金融动荡。热钱的投资对象主要是外汇、股票、贵金属及其衍生产品市场等,具有投机性强、流动性快、隐蔽性强等特征。

热钱具有“四高”特征:

(1)高收益性与风险性;

(2)高信息化与敏感性;

(3)高流动性与短期性;

(4)投资的高虚拟性与投机性。

对于这些金融高频词你了解几个?不懂也没关系,从现在学起,投资理财才能得心应手!

{kind=link}