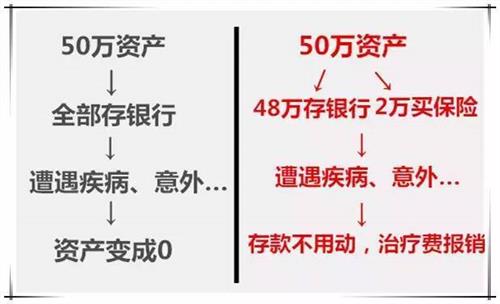

买保险要了解清楚 老年人谨防忽悠

“3年可取”为噱头 老年人买保险如何防忽悠

冲着一句模糊的“年老时可一次性支取一笔较大数目的款项”买了一份终身寿险,20年后才发现这句写在宣传册里的话并没有出现在保险合同里;拿着几万元去银行存定期,回来才发现自己稀里糊涂买了保险;相信了保险公司业务员“花好稻好”的承诺,买完才发现根本不是那么回事……买份保险安度晚年是不少中老年人的愿望,但因轻信宣传承诺、不细读合同条款等原因,原本让人踏实心安的保险成了不少人的“糟心事”。

法律界人士认为,中老年人发生保险纠纷的核心原因在于证据意识的缺失和对于合同文本的忽视。建议中老年人在面对保险产品的宣传时保持冷静头脑,购保时仔细审读合同的每个条款,最好征询成年子女的意见,并用录音等方式保存证据。一旦发生纠纷,要勇于拿起法律武器,保护自己的合法权益。

“一次性提取大额款项”无法实现

案例

1995年1月,50岁的陈先生购买了一份保险金额为1万元的分期支付储蓄终身寿险。“当时主要是被这份保险产品建议书上的一句话吸引:被保人可在年老之时退保,并可从本公司一次性支取一笔较大数目的款项。建议书上还写了个例子:30岁投保,保额6万,每年保费3489元,年老退保时可一次性领取约24万,这让我颇为心动。”20年来,陈先生每年都坚持缴费近千元,共缴费17430元。

今年陈先生已70岁,准备退保支取这笔“较大数目款项”时才发现该条款并未被写进保险合同里。如他此时退保,非但无法获益反而可能蒙受损失。“现在回过头去想,多大年纪才算"年老","较大数目"是多少,这些都并不清楚。”陈先生又着急又后悔。该保险公司客服人员查询后告诉记者,陈先生所购买的保险产品每五年会按照保额15%给付生存现金,另外每年还有不低于保额3%的红利,只要保单有效,这对陈先生来说是终身保障。至于“一次性提取较大数额款项”,由于合同没有相关约定,公司无法办理。

近日,在上海市保险同业公会的调解下,陈先生和保险公司已经签订了调解协议,陈先生办理退保,公司退还全部保费。尽管如此,陈先生还是心有不甘:“折腾了20年,搭进去不少时间精力,还不如把这笔钱存银行。”分析

保险公司客服人员认为,陈先生说自己“白忙活”有失偏颇。“事实上,在保单生效期间,保险公司对陈先生是有一定保障、承担相应风险的,不能因为未发生疾病、事故等就认为保险没有意义。也正是因为这个原因,一般情况下,退保都是按照合同的现金价值来退,而不按原保费来退。”

上海市保险同业公会相关人员表示,保险建议书、投保单和保险合同三种文件中,保险公司是根据保险合同来进行理赔的,保险建议书只是投保之前的一个说明。上海市商海律师事务所刘晓明律师认为,保险建议书从法律上应定性为“要约邀请”,根据《中华人民共和国合同法》第15条之规定,要约邀请是希望他人向自己发出要约的意思表示。“它不同于要约,不一定成为将来合同的条款,因此一旦发生纠纷,难以以此约束保险公司。”但是,如果保险公司对保险产品的推广是虚假宣传行为,监督检查部门可责令其停止违法行为,并可处以罚款。

定期存了一年才知买的是保险

案例

“都快1年了,我才发现自己的定期存款竟然买成了分红型保险!”谈及自己在几乎不知情的情况下买进5万元分红型保险一事,吴先生至今仍心有余悸。

吴先生今年59岁,家住松江区。前年11月,他拿着自己积攒下来的5万元准备存3年期的定存。“当时,银行大厅里一个穿着西装的人听到我要存定期,就热情地给我推荐另一款理财产品,说是"分红"型的,收益肯定比定存高。”吴先生告诉记者,自己选择较长时间的定存就是为了高利息,一听说这款“理财产品”收益更高,当即心动。“也没仔细看,稀里糊涂就签了合同。我以前也没办理过定期存款,不知道流程,以为这"理财产品"就是另一种存款形式罢了。”

去年10月,吴先生在一次聊天中偶然和朋友提起了自己买的这款理财产品,朋友详细了解之后发现这其实是一款6年期分红型保险,是有一定风险的。吴先生大吃一惊,立刻打电话咨询,这才发现自己弄错了。“对方还告诉我,如果当时马上将钱取出,将亏损2750元;如果满3年后取出,仅能保本;要到满6年后取出,方能"根据保险公司的具体盈利情况进行分红"。所谓的"收益比定存高",原来只是给我"画大饼"。”最终经过协调,保险公司给吴先生办理了退保。分析

“12315”维权热线咨询人员告诉记者,保险公司人员在介绍产品时,应该明确告知对方自己是保险公司员工,不能利用对方的误解,或暗示自己是银行职员进行推销。市民投保后有一定时间的“犹豫期”,在此期间可以退保。另外,“市民在购买保险时一定要看清签订的协议,特别是涉及到收益的部分。有些保险公司业务员会大谈特谈"预期收益",其实收益一般是浮动的,最终不一定作准。”

像吴先生这样在业务员的“热情轰炸”下签约的情况并不少,端茶倒水、嘘寒问暖、大打“感情牌”是部分保险公司业务员常用的招数。“有些老年人因长期独居,得不到子女重视,有强烈的"证明自己"的愿望,希望通过理财获得高收益来证明自己的能力。另外不少老年人的倾诉欲望强烈,碰到什么事都顺着自己意思说的业务员,更容易被牵着鼻子走。”刘晓明说。

至于“商业银行代售保险”,去年4月1日起实施的《关于进一步规范商业银行代理保险业务销售行为的通知》中已对之做了规范。《通知》规定,投保人年龄超过65周岁、或者期交产品投保人年龄超过60周岁的,商业银行应当对投保人进行需求分析与风险承受能力测评,根据评估结果推荐保险产品,且保险合同不得通过系统自动核保现场出单,应将保单材料转至保险公司,经核保人员核保后,由保险公司出单。同时,《通知》还将银保渠道保险产品的犹豫期延长到了15个自然日,并规定应在合同中载明投保人在犹豫期内的权利。

{kind=link}