企业年金扩面减速 专家建议组成“企业年金联盟”

1月底,人社部新闻发言人卢爱红在第四季度新闻发布会上表示,到2017年有8万多户企业建立企业年金,参加职工有2300多万人,企业年金基金积累超1.3万亿。

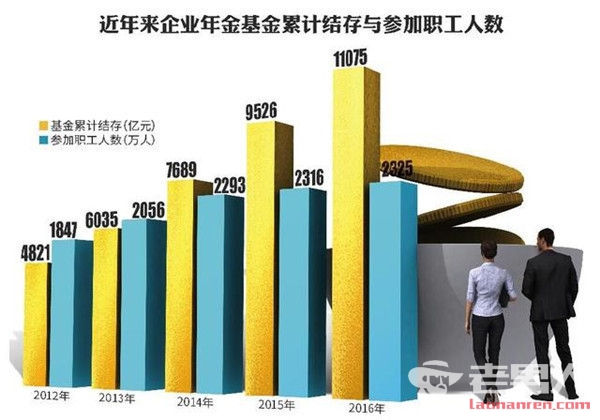

据记者了解,2016年,企业年金的参保企业数为76300个,参保职工数2325万人,企业年金基金积累额1.1万亿元。也就是说,单就企业年金本身的规模和参与企业的数量而言,2017年小幅提升,但是,企业职工参与数量与2016年几乎持平。

为了增加企业年金扩面的速度,推进企业年金的整体发展,2月1日起开始实施《企业年金办法》。

“从基金规模来看,数量有所增长,其中,民营企业的参与积极性有所提高,主要得益于国有企业混合所有制改革的发展,从而带动了部分民营企业参与企业年金计划。”浙江工商大学劳动与社会保障系主任谢杰接受《华夏时报》记者采访时表示,虽然已有部分民营企业参与了企业年金计划,但是,占比依然太低,中小企业特别是低端制造业依然存在路径依赖的问题。

根据人社部的数据来看,2017年企业年金的规模比2016年增长16.3%。但记者通过对比发现,增速相较近十年依然属于较低的水平。

2004年,《企业年金试行办法》出台,当年,太平人寿与辽宁省社会保险事业管理局签署了《辽宁省直属企业企业年金委托管理协议》,诞生了中国标准企业年金“第一单”,实现了对辽宁省直属67家企业积存补充养老保险的市场化管理运作。除此之外,试水者寥寥。直到2007年,国资委下发《中央企业试行企业年金制度有关问题的通知》,自此,企业年金在央企开始实施。

不过,并非是所有的央企职工都能享受企业年金,根据《中央企业试行企业年金制度有关问题的通知》的要求:财务合并报表亏损以及未实现国有资本保值增值的企业,总部职工暂不得实行企业年金制度。同时,由于企业年金采取的是“自愿建立”方式,中小企业更是对建立企业年金制度“不感冒”,以至于,企业年金多年处于曲高和寡的局面。

企业年金基金规模的变化取决于三个因素——参保职工人数、基金投资收益、参保职工工资的提高。根据人社部数据来看,2007年年底,参加企业年金计划的企业只有3.2万个,员工929万人,全国企业年金积累基金规模为1519亿元。

不过,得益于当年A股的良好表现,2007年的企业年金投资收益率达到了41%,至今仍为最高。此后,企业年金市场进入了快速发展期,“三个因素”的增速大部分呈两位数增长。

记者通过梳理数据发现,2007年至2014年间,全国建立企业年金计划的企业数量由3.2万个增长至7.33万个,每年的增长率大部分都在两位数;参与的职工数量由929万增长至2293万,每年的增长率为11.73%-18.13%之间;积累的基金规模也由1519亿增长至7689亿,每年的增速大部分接近30%左右。

直到2015年,由于经济增速下滑,加之部分去产能、效益差的企业甚至停止了正常的年金缴费,为此,截至2016年末,企业年金规模增速直接断崖式下跌至16.26%。如此来看,2017年16.3%的增速基本与上年持平,依然处于较低的水平,同时,参加企业数和职工数的增幅也均处于近10年来最低值。

“符合条件的央企和国企几乎都参与了企业年金计划,剩下的就是大量的民营企业,但是,由于企业年金属于自愿缴纳,为此,主动参与企业年金的民营企业并不多,企业年金扩面减速明显。”在谢杰看来,发展混合所有制经济是大势所趋,国企和民企合股经营,不管是受国企带动还是民企通过自身的发展而参与企业年金计划,都将是一笔不小的基金规模。

那么,采取什么政策与措施,实现企业年金的扩面,让绝大多数的各类企业职工真正享有第二支柱的养老保障,从而推进我国养老保障体系的健全与完善,成为当务之急。

“企业年金是针对广大企业相关单位的,国家不强制,企业自愿缴纳,做这样的制度性规定,主要是考虑到企业经营状况可能会发生变化,将是否缴纳年金的权利赋予企业,企业根据自身的经营状况和发展规划,来确定缴纳与否和缴纳多少。应该说,企业年金除了起到补充养老保险的基本作用之外,还具有激励作用,企业可以通过年金制度,对引进的人才和在职职工实施差别化奖励。”浙江大学公共政策研究院客座研究员夏学民接受《华夏时报》记者采访时表示。

与2004年的《试行办法》相比,2月1日起实施的《企业年金办法》弱化了企业年金的自愿性质,鼓励引导符合条件的企业建立企业年金,同时,下调了筹资规模上限。企业缴费不超过年度工资总额的8%(《试行办法》为8.33%),企业和职工缴费之和不超过年度工资总额的12%(《试行办法》为16.67%)。并且,适当放宽了待遇领取条件、完善了待遇领取方式。

不过,企业规模大小、经营状况好坏差别很大,其中,中小企业推行企业年金难的主要原因就是“钱”,有数据显示,现在社保五险一金已经占工资的40%左右,这样的负担除了央企和大型企业之外,其他的中小企业都很难承受。

就此,夏学民建议,对于一条价值链上的上下游企业,可以组成“企业年金联盟”,实施中央调剂。对于横向一体化的企业集团,也可以组成“企业年金联盟”,实施中央调剂。把企业年金的相互调剂,拆算为职工福利业绩点,联盟内部企业之间可以进行有偿交易,体现在产品价格折扣、服务价格折扣、人力资源相互借用等方面。

换言之,无论是国企还是民企,将上下游有产业链关系的企业集群捏在一起,采取以大带小、以强扶弱、以先进带后进的方式督促小微企业自觉缴纳年金,从而实现年金的互助互济。

但是,这样的一个“联盟”是否会影响大企业参与年金计划的积极性?

“企业年金制度从无到有,从试点到全面执行,从自愿到自觉,肯定是有一个过程。在这个过程中,保障职工的利益,特别是如何弥补企业职工基本养老金偏低的问题,要有更好的制度设计,有条件的大企业缴纳企业年金没有问题,实施互助过程中,可以对这些大企业进行政策倾斜,比如,采取税收手段,对于表现优异的大企业给予一定的税收优惠,同时,可以采用信用管理的办法,对主动按时缴纳企业年金的企业,评定较好的信用等级,对于不缴纳或者少缴纳年金的企业,给予较差的信用等级。”夏学民表示,信用是一个企业的立身之本,政府仍然是信用资源的主要监管者,完全可以发挥这只手的作用,用柔性手段调节企业的行为。

{kind=link}