赵晓北京科技大学 北京科技大学教授赵晓:对垄断大型企业增税

未来几年是我国转向减税道路的最佳时机。通过“有增有减,重在减税”的结构性减税政策减税刺激经济增长,对缩小收入差距、扩大内需、调整产业结构、促进经济转型是一剂良方,能有效传递政府产业结构调整和经济转型的政策思路和政策导向。

⊙赵 晓 陈金保

从财税政策的视角盘点刚刚过去的辛卯兔年,展望壬辰龙年,我们发现一个很有意思的事实:一方面,不管是我国学者还是政府,一直大力主张结构性减税,提高个人所得税费用扣除标准,提高个体户起征点等惠民税收减税政策在去年也算可圈可点;另一方面,一系列普遍性的增税政策在今年又悄然推出,如开征地方教育费附加、税务代征工会经费、税务代征残疾人保障金、提高车船税税额等等。

所不同的是,减税时大张旗鼓,而增税总是悄悄来临。这种羞答答的做法和矛盾的心情,说明我们还缺乏对结构性减税的清醒认识和执行决心。笔者今天在此着重要讨论的是,结构性减税对我国经济持续增长有什么战略意义?结构性减税的基本方向是什么?

若从计算口径、比照国家的选择、民众享受的福利水平、最优税负、税负提升速度这五个方面综合分析,我国宏观税负即使不能说过高,但至少不低。考虑到今后几年经济的持续发展和人均收入的提高,如果政府还不下定决心真正推行结构性减税政策,那么,累进性的税率机制很可能会将在未来几年内把我国宏观税负水平推高到拖累经济增长的边缘。

在未来的一至三年内,世界整体政治经济将处于大动荡、大调整和大变革中,中国经济将可能面临2008年全球金融危机以来最难预测、最复杂、最严峻和最困难的内外部环境。在第十一届中国经济论坛上,与会学者一致认为,今年我国经济形势会非常严峻,“经济下行”将不可避免。

外部环境方面,欧洲债务危机、中东社会动荡、美国等发达国家消费信心不足等因素都势必会导致中国出口增长乏力。另外,发达国家的低利率政策和经济复苏刺激计划也可能会给发展中国家带来通胀压力。外需乏力,我们只能寄希望于扩大内需。

但社会保障体系不完善、收入差距不断拉大、地区发展不平衡、房价过高、工薪阶层收入过低等一系列问题却又成了我国进一步提振内需的现实障碍。此外,我国还面临劳动力成本上升、资源紧缺、虚拟经济存在泡沫化风险、社会体系不稳定等现实问题。因此,切实落实去年中央经济工作会议的“稳增长、控物价、调结构、惠民生、抓改革、促和谐”方针,是今年中国经济“稳中求进”的不二选择。

在当下的国内外经济形势下,刺激经济增长,无外乎两条路,一条路是推出类似2009年那样的4万亿刺激计划,但我国尚未形成以创新驱动和技术主导的内涵式增长模式,一味继续扩大投资只会造成产能过剩和通胀,将给经济转型带来更大困难;另外一条路就是通过减税刺激经济增长,这正是结构性减税政策促进我国经济持续增长的战略意义所在。

而且,“有增有减,重在减税”的结构性减税政策,对减少收入差距、扩大内需、调整产业结构、促进经济转型也是一剂良方,通过“一增一减”能有效传递政府产业结构调整和经济转型的政策思路和政策导向。

在目前形势下,结构性减税政策的落脚点是减轻企业和个人的税收负担,根本目标是优化税制结构、服务于经济增长和经济发展方式转变。因此,结构性减税政策不是普遍性的减税,更不是“减少增多”的变相增税政策。笔者课题组的一项实证研究表明,自1995至2009年,虽然我国“税收持续超经济增长”最主要来源仍是经济增长因素(平均贡献大约为60%),但增税政策对税收增长确实也功不可没(平均贡献大约为23%)。

增税无疑是我国过去20年来的基本税收政策路线,未来几年是转向减税道路的最佳时机。从基本含义和战略角度看,结构性减税政策反对整体上增税,更反对不加选择地普遍性增税。笔者以为,要真正发挥好结构性减税政策的作用,要从以下几个方面着手:

第一,对民生消费减税,对奢侈消费增税。“调收入、惠民生”既是政府经济政策的目标,也是今后税收政策调控的方向。我国税制结构的特点是流转税等间接税占比太高,日常消费品、工薪收入承担了较重税负。今后,我们理该对日常消费品,如化妆品、食品和副食品、服装等基本民生领域消费实施减税,对进口汽车、别墅、珠宝、高档烟酒等奢侈消费品,以及个人拥有的多套住房实施增税。

在个人所得税方面,对无房人群的租房开支、贷款购买首套住房的利息开支、未成年子女的教育培训开支、大病医疗开支等等考虑给予一定比例的税前扣除。

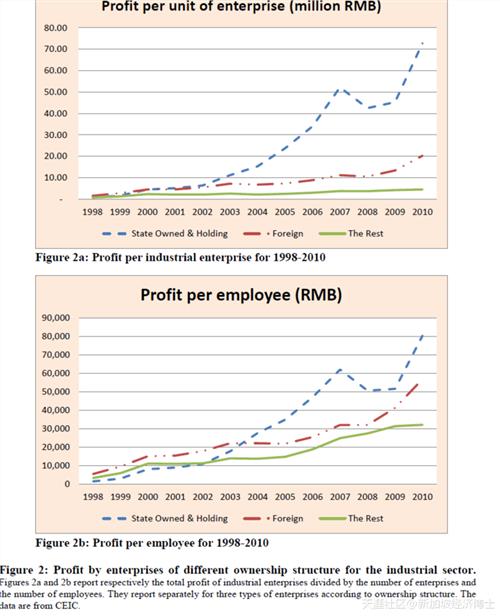

第二,对垄断大型企业增税,对中小型企业减税。未来世界经济的寒冬是所有企业的寒冬,但更多还是中小企业的寒冬。正如商务部原副部长魏建国(微博)所言,“中小企业还来不及转型的时候,需要政府扶持一把,在严冬下给它一个温暖的棉被或者暖房”。在深化体制改革还未完成的情况下,对垄断大型企业增税也不失为临时之策。而对中小企业,可以降低企业所得税税率,对微利企业和小型微利企业,还可考虑暂时免征企业所得税。

第三,对低碳经济减税,对高投入高污染企业增税。无论对全球温室效应存在多大争议,低投入、自然、环保、循环利用肯定是我们永远追求的目标。尽快开征环境污染税、碳税,提高资源税标准,对环保设备改造、循环经济利用、绿色节能项目开发可以实行加计扣除。

第四,对高技术产品减税,对粗放式发展增税。结构调整、经济转型绝非一朝一夕之事。在前期,可对努力转型的企业实施税收优惠,扶持一把。对研发投入大、致力于自主创新的高技术企业,尤其技术含量较高的生产性服务业,不妨实行更大幅度的税收优惠。对高消耗、高投入、高污染,以及低附加值的粗放式生产企业则分类逐步增税。

当然,在大力推行结构性减税的同时,必须注意提高财政支出的效率。目前,我国还缺乏有效的政府边界界定,财政预算缺乏软约束,财政支出也缺乏有效监督。我们必须要提高财政支出的效率,不能减了税也减了公共福利支出。

(作者赵晓系北京科技大学经济管理学院教授、陈金保系经济学博士)

{kind=link}