从治理现代化的角度看新一轮财税改革

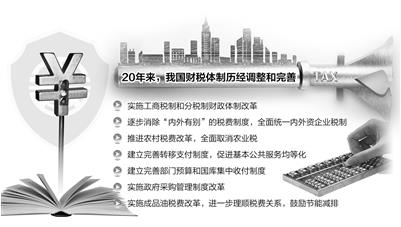

核心提示:新的预算法就透明度也有一些进步。新预算法中特别提到了要建立公开透明的预算制度,预算批准以后20天要向社会公开,财政部门应该在20天以内批复政府预算,各个部门在15天以内批复预算。还提到政府要编制“权责发生制综合财务报告”。

2013年秋,中共十八届三中全会在北京举行,并最终审议通过了《中共中央关于全面深化改革若干重大问题的决定》,拉开了新一轮改革的大幕。一年来公众能感到经济发展思想和发展模式有所调整,反腐败成果有目共睹。在三中全会将近周年之际,凤凰网特邀张木生、黄江南、焦洪昌和王雍君等,以反腐、民主、法治和财政等热点话题为中心,回顾一年来的改革,探讨下一步改革的难点和重点。

中央财经大学财政研究院院长王雍君教授认为财政治理能力是考量国家治理能力的关键维度,以下是王教授的发言实录:

各位好。非常高兴有这样的一个机会来讲述我关于新一轮财税改革的一些个人浅见。非常愿意与各位分享!我今天讲座的主题就是:治理导航、顶层设计,新一轮财税改革拉开大幕。我想暂时定这样一个标题吧。

各位知道去年11月份十八届三中全会关于全面深化改革的决定,特别提到财税是国家治理的基础和重要支柱,科学合理的财税体制事关国家的长治久安。今年,我们又以十八届三中全会的决定为指导,陆续出台的一系列财税改革的蓝图,其中包括6月份中央批准的新一轮财税改革的总体方案,以及8月底全国人大批准的新预算法。首先我想讲一讲我们为什么要推动新一轮财税改革,为什么要有治理的导航,我想首先讲一下背景。

各位知道,30多年前中国启动了一场自上而下的经济改革,这一场伟大的改革改变了中国的国际地位,使中国数以亿计的人脱贫,也改变了世界经济力量的版图。这一场改革一个主要的突破口就是财税改革,当年叫做放权让利。我们看到,中国的改革,特别是大规模的改革,财税改革往往就是突破口。那么这一次新一轮的改革有什么特点呢?我想首先讲的就是以国家治理来引领财税改革。

多年来中国的财税改革一直是在管理这种概念框架下进行推动的,但是这一次改革提升到国家治理的高度。管理的改革也是很重要的,但是它的重要性不会高于国家的治理层面的改革。国家治理,说得简单一点,就是一个社会用来解决其难题和挑战的系统方法。

我们经常讲国家治理,而良好的治理一般是要遵循四项原则,第一项问责。政府必须明确担负起对人们的责任,特别是财政责任。因为政府花的钱是人民大众的钱,拿人钱财,替人消灾,表达的就是政府的财政责任,这是政府问责制的关键。

第二个原则是透明。要规范、要透明,关键词是透明度。

第三个治理基本原则是增强预见性,也就是要尽量减少自由裁量、行政裁量以及其他形式导致不确定性。

第四项治理的基本原则是加强公民的参与。问责、透明、预见和参与,共同构成了国家治理的四项基本原则。如果我们的改革往这个方向前进,就称为治理导向的改革,这种改革高于管理。财政部这些年以来一直在推动财政精细化管理、规范化管理,也取得很多的成果,但成果依然是有限的,所以新一轮改革把定位定在国家治理层面,可以说是高屋建瓴。

按我今天的表达就叫做顶层设计、治理导航。那么我想简单的表达一下,为什么中国要推动新一轮全面深化财税改革?并且把它作为经济的核心组成部分,甚至是突破口?

![>韩大元王国华 [中国网]韩大元:依法治国是国家治理现代化根本保障](https://pic.bilezu.com/upload/f/35/f35a18e3ea153a0ddcb89d38d7be3b4a_thumb.jpg)

{kind=link}