万浩基经纬 经纬万浩基:金融是个千万亿市场 赢家不能通吃

我不觉得这里每一家公司他们都在互相竞争,他们都在做不同领域里面的切入点,在做不同的事情。反过来说,我们可以看得到,在银行里面也是一模一样,中国银行做得好,不代表招商银行做得不好。只要他对公业务、信用卡做得好,他也能做一个非常伟大的公司。每一个人有他的定位,把这批人群服务得好,其实也能支撑市值10亿美金以上的公司出现。

经纬对互联网金融这么在意,在这里要出现的公司远比你我想象的要多。

互联网金融2.0时代:再创新机会在哪里?

讲了这么多,我们刚所讲的互联网金融的1.0,我们怎么样去看这样的市场的未来?我觉得核心就是一个字——新。因为我们今天所讲的是互联网金融,怎么样以互联网去颠覆金融这样一个行业。我们会有新的渠道的出现,用互联网卖产品,用互联网收集数据,用互联网的方式做风控的模型,用互联网来去创立新的使用场景。

以这样的东西你就会很容易很明显里去区分开来,你们跟一家传统的金融公司的区别在哪里。你要贷款不一定要去线下的店,你可以用线下的店做风控,线上做客户,用线上很多模型去做。

比如说我们投的分期乐,我们可以更加快速的发展一些渠道,累积我们的用户,用互联网的打法快速的发展。今天,有很多互联网金融的公司说互联网金融,实际上他还是纯粹线下的公司。不代表他们生意不好,只是说在我们从一个投资角度来讲,我们要去投的任何一家公司,我们肯定希望他是快速发展的,怎么样才能快速发展?一定要去靠新兴的业务、新的玩法来去做你们新的模型。

如果没有碰到新的玩法你还开线下店,还是服务于银行不愿意借款的一些人,那与存在了很多年的小贷公司区别不大,不是一个i额很好的投资标的。要做互联网金融,一定要把这两件事情结合,用互联网、大数据两个信息结合起来。

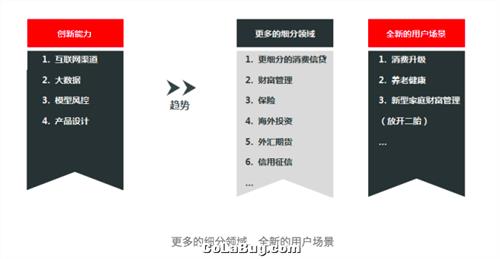

其实在经纬里面,今天我们在看互联网金融,也不单是我刚才所说的P2P这么简单。在中间我们是有大概7到8个细分领域,我们都一直在关注,我觉得未来有非常非常多的发展空间。消费信贷、借款,我觉得只是今天金融表层的一部分,也是最大的一块。

可是在中间你说消费信贷在美国,其实他们也落地,他们用很多新的消费的场景,包括SoFI也是40亿美金的估值的公司。我们去找到各种各样的消费信贷,买手机、电脑、旅游、装修、结婚,在这里面使用场景对于大家来讲是非常重要的事情。

第二个,我们同时非常看好的一个类别,是财富管理。中国人比我想象中的有钱,我们在表面上还是一个第二世界国家,靠近第一世界国家,但是中国人的个人财富可能比美国人多。可是今天对于中国人来讲你的投资渠道非常的小,之前大家买房,后来买股票。而后来为什么P2P发展得好?因为它是除去房跟股票第三个可以投资的渠道。

未来还有没有其他?债券、基金、货币,这些产品让消费者通过自己获取信息做出判断的成本非常高。富裕人群可以找专业的人来去帮你们管理你们的钱,财富管理有着非常非常大的发展空间。保险不用说了,今天保险公司是金融领域最大的一块,可是在中间还有很多创新。

我所讲的创新不一定是在今天简简单单用互联网卖保险,这个已经卖了10多年了。真的要去创新的话,我们要想一想,高频次、低金额、新的玩法,只要类似的东西,是否也能撬动一块新的市场?可以给大家一些机会呢?

征信,互联网金融大家离不开数据,在这里我也不重复太多。今天我觉得征信是一个非常大的领域,但中国的数据非常非常的零散。谁能够有能力把这些东西聚集起来变成一个有用的平台,我觉得他就有能力在未来撬动这一块市场,不单是你可以做征信,也可以做风险评价,可以做很多很多的事情。

中国人非常有钱,144万亿的财富,有92万亿可以去投资,今天投资渠道非常非常简单,可是未来只会非常丰富。两千多个P2P的平台谁来选择?这么多股票怎么选择?好的时候大家都好,不好的时候你还需要一个专业的人才来去做。中间用机器还是用大数据还是什么?这个有待验证,可是我们非常的期待,能够在财富管理这个领域里面会有更加多的公司的出现。

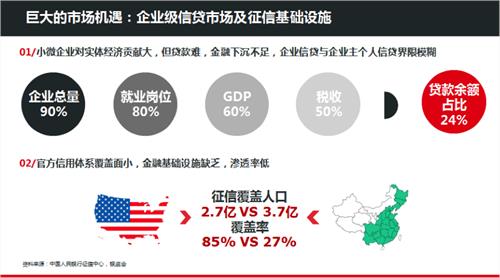

在贷款领域里面也有很多很多的创新可以去做,今天面向中小型企业的P2P信贷为什么做得这么好?也是这样的原因。小企业在银行里面贷不到款,我们做互联网金融的公司有没有可能帮他们借到钱。今天中小型企业是在整个中国企业量里面占90%,贡献了80%就业的岗位,贡献了60%的GDP,50%的税收,为什么借不到钱?我们怎么做?用什么去做?中间有很多的机会去做,我们希望能够找到能够快速发展的公司。

征信用两个数据代表一下,我们中国人其实不是没有征信、征信做得非常非常得多,我们能够有征信覆盖的人群已经超过美国的总人群了。可覆盖的比例还是非常非常的低。怎么样去做事情?如何数据来去创造更加多的商业模式?我们也是非常非常期待,在里面能够出现很多有吸引力的创业公司。

最后卖卖广告,今天来了不少公司都是我们投资的企业,在这里你可以看得到,我们在每一个领域里面都有一些非常优秀公司的出现,财富管理我们有积木盒子、真融宝、专投网;信贷资产有分期乐、第一车贷、花生金融、虫洞金融;信贷产业链也有91金融、融誉、人人催;支付里面有钱方、SFARDS;股票方面有富途证券、股票雷达;众筹领域有36氪、点名时间。

简单来讲,金融是一个非常非常大的领域,在每一个垂直领域里面都有可能出现数家独角兽公司。在中间我们比较幸运,我们有这个运气跟非常多很棒的创业者去合作,他们很多人现在的估值都超过了1亿美金。

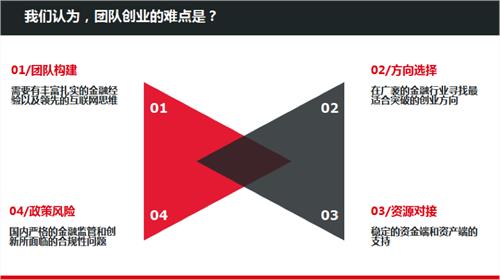

最后讲一讲我们怎么看项目。我在这里列了4个点,分别团队、方向、政策以及资源的对接。其中最核心的就是人,对的人做对的事情是最核心的,VC也是看人,做互联网金融的人非常多,有一批是传统银行出来的,有一批是银行出来的,有一些是互联网出来的,还有其他领域出来的人。

我觉得每一类人都有他的优势跟劣势,中间怎么找到自己最强的点?用你的优势在你竞争的领域里面做得比别人好,这个事情比任何事情都重要。不要跟风,别人做征信你就做征信,别人做什么你就做什么。中间怎么样去找得到对的个人的发挥点,同时要和你的团队有很好的结合,这个是一个很关键的因素。

还有一个很核心的问题,我们看了这么多的公司,有一批创业团队特别的互联网,没有太多的金融基因。对于我来讲,我就非常的担心,可能你的用户数发展非常快。可过了1年之后,你的资产端做得非常非常大的时候,你有没有能力控制你们的风险,能否把这个盘子做得非常非常的好。

同时,也有一批非常非常强的金融人士出来,他们擅长风控,但往往跑得够不快。VC肯定是要投增长型的企业,如果你每一年、每一个月的增收没有达标,或者在行业里面掉队,我觉得也很难把你们的规模做上去。怎么平衡这两点?这是互联网金融里面很重要的一个部分。

今天非常感谢大家过来参加我们创享汇。

{kind=link}