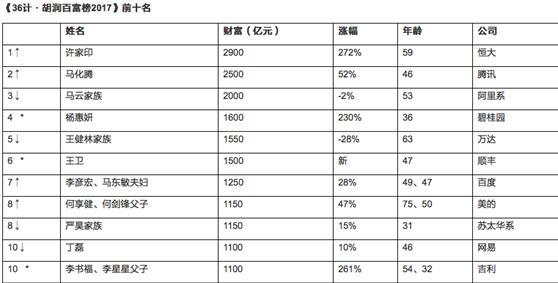

张化桥龙光 张化桥:中国的流动性迟早会转成通胀的“龙卷风”

万穗小额贷款公司担任董事长张化桥撰文指出,中国的流动性迟早会转成通货膨胀的“龙卷风”。什么时候转?天知道。当前银行泛滥、小贷公司泛滥、信托公司泛滥、PE公司泛滥。只要有一个稍微像点样子的企业,都已经被金融机构把他们的门槛踏破了,把他们捧到了天上。这篇文章具有一定参考意义。

经济学有它的用场,但是我认为,它的用场可能不在投资领域。原因是,预测宏观经济变量是没有可能的(千千万万经济学人试过,包括我)。即使你预测对了,它跟股价和资产价格的关系也不是唯一的,不是稳定的。为什么大家要浪费时间,绕弯儿去研究经济学,而不直奔主题,研究上市公司呢?我贩卖经济学多年,终于放弃了。

很多人问我关于人民币的汇率。我认为,

(1)它基本合理。合理的汇率是一个宽宽的区间(比如1美元对4元到8元人民币),而不是一个神奇的数字。

(2)中国政府有能力在1美元兑换4元到8元人民币这个宽宽的区间内,点到哪里就是哪里。它有能力想让汇率是多少,就是多少。世界上很少其他政府有这个能力。不过中国政府不愿意公开承认这一点。

“中国外汇储备减少,对流动性有收缩的影响。”——我不同意这种说法。外汇储备减少的并不厉害,而且,它完全被信贷的恶性膨胀所抵消而有余。大家不要盲人摸象。你还是看最最综合的指标:M2,货币供应量。在基数很高的情况下, 它还在以13%的高速度增长。考虑到通胀的减缓,这是一个令人害怕的(真实)增长率!

很多人说,“可是实体经济还是借不到钱啊”。我敢说,那是无病呻吟。绝大多数借不到钱的企业都是因为风险实在太大:负债太高,前景太黯淡,抵押品又不够。

当然,没有一家企业在跟银行借钱的时候,主动说,“我的负债太高,前景太黯淡,我将会倒闭”。申请贷款时,豪言庄语,让人听了激动。只是后来……

在中国,银行泛滥,小贷公司泛滥,信托公司泛滥,PE公司泛滥。只要有一个 half-decent(稍微像点样子)的企业,都已经被金融机构把他们的门槛踏破了,把他们捧到了天上。我有时候开玩笑说,我真想当借款人,真想当“消费者”。

还有人说,“金融机构的钱都在实体经济外面打转转”。这怎么可能呢?这完全违背常识!在实体经济之外,难道银行之间相互借来借去,仅仅为了取乐子吗?而且,你看看人民银行的官方统计,“对金融以外的信贷余额”,上涨很快。

大家看看香港上市的60多家大陆地产公司(内房股),这十多年来他们在国际市场发行债券的年化成本都在10%上下。这就是市场利率。可是,突然之间,他们在国内用4%-7%的利率发行更加大量的债券。为什么?中国的流动性泛滥成灾。而且地产早已经是一个负债累累的行业。它受到国内市场的如此追捧,让人瞠目结舌。

迟早,中国的流动性会转成通货膨胀的“龙卷风”。什么时候转?天知道。我不敢预测。到那个时候,这些地产公司的债券票息就会从4%提高到14%或者24%。大家参考一下印度,巴西,印尼。你可能会说,“……中国特色”。

关于股市,有个朋友说,“你的观点我早就知道:上市公司太烂,估值太高。你如果实在要买,就买银行股”。这归纳的很好。谢谢!其实,你看看,过去五年,恒生指数(30个大蓝筹)累计下跌了2%。但是中国的银行板块虽然没有上涨,但是,每年的6%的息率实在太美了。他们跑赢了恒生指数!而且你的心里踏实:他们不会出问题。

因为中港利率的长期巨大差异,同样一元钱的分红,对于A H两边的投资者来讲,含金量是不一样的,因为他们的机会成本大不相同。A H股票的合理估值,应该是H股比自己的A股高20%-40%。耐心一点,咱们终究会到达的。

说起科技股,概念股,颠覆性的公司,大家就激动。但咱们还是要看企业的护城河。即使今年亏损,咱们总得看未来五年七年,它能否赚钱,赚多少之类的事情。

你看,香港过去一年,多年,凡是让人兴奋的IPO都是半年之内拦腰斩断。当然,A股也一样。美股也一样。你看,那些伟大的“颠覆性”的企业上市以来的表现吧:

注意,现在全球依然在大牛市的后期,他们就已经是这副熊样子了。等到熊市来临时,它们还值几何?

那些耐心不够的投资者,在过去15年里面任何时候卖掉了,都是亏钱的。当然,我还没有考虑这15年的通胀,和机会成本。所以,债券还是有好处的,息率很高的中国银行(行情601988,咨询)股也不错。你的下一个问题是,“它们的坏账……”

{kind=link}