黄晓捷的个人资产 借贷宝背后的男人:从地下室2个人到九鼎掌门人

借贷宝背后的男人:从地下室2个人到九鼎掌门人,从负债百万到身家180亿

从几何起,借贷宝开始渗入我们生活:朋友圈、微信群、地铁超市门口、马路边的犄角旮旯,频频都能见到它的身影。拉人头、发展下线、无本万利、炫目的招募启示、将马云说成是投资滴滴打车这样的段子,都让这款产品具备了某种迷幻的色彩。

自2015年6月上线至今,至今有1亿多用户,借贷宝获得追捧和呼声之余,也备受谩骂、质疑,甚至在前几天还被举报为传销。但它并没有放慢进击的脚步。

1月26日消息,出品并运营"借贷宝"平台的人人行科技股份有限公司在北京宣布已签约完成二轮融资,融资金额达25亿元人民币,估值500亿。较之2015年8月的第一轮20亿元融资,借贷宝在短短五个月便完成规模更大的第二轮融资。

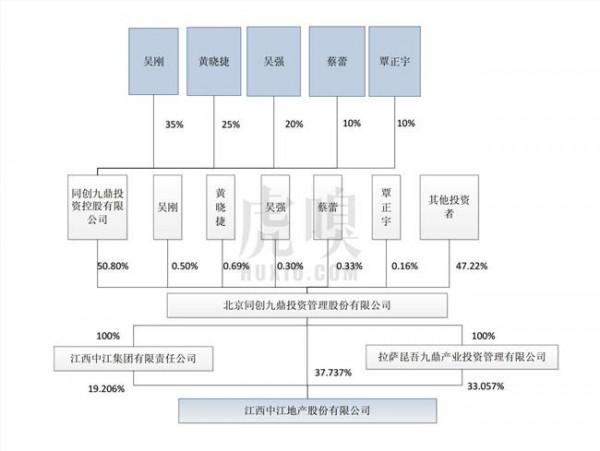

引爆微信朋友圈的同时,其背后的股东公司——九鼎投资也渐渐浮出水面。九鼎投资董事长吴刚更是一个神秘的富豪。

在2015年胡润研究院发布《2015胡润百富榜》的上榜名单中,有14位是来自新三板挂牌公司。

其中财富涨幅最快的就是九鼎投资董事长吴刚,在过去一年中财富增长8倍,以180亿身家位列百富榜第120位,同时也是新三板首富。

吴刚何许人也?

川人闯天下

很多人以为吴刚在创办九鼎前,是从证监会下海的,就觉得是高富帅创业并出揣测具有神秘的背景。但鲜为人知的是,新三板首富却是赤裸裸的屌丝创业逆袭:最初只有中专学历、负债百万起步、从地下室的2个人开始干起、初始募资到处碰壁。

吴刚,1977年出生于四川巴中。根据《机构投资》披露,吴刚最开始只上了个中专,当初吴刚不是不想考高中、上大学,但因为家里穷。中专学历也成了吴刚之后成为学霸的动力。

吴刚中专学的是食品与化工分析。毕业时,他是学校历史上第一个上完中专就拿到自考专科和本科学位的人。毕业后他在一个水泥厂当会计。

工作了两年,吴刚又考研究生,考到了西南财大。据说吴刚考到西南财经才发现,"原来考研有这么多辅导书、培训班。"读研期间,和许多人一样,他也曾为了摸索人生出路而去考证。结果研究生的两年时间,吴刚第一年考上了注册会计师;第二年考律师证,考了全四川第二名,同一个月里,他又拿下注册评估师。研究生毕业后,吴刚来到了上海,他先是在闽发证券做了一年多的投行,期间还读了北大的在职金融博士。

吴刚后来感觉投行领域不适合单干,又寻找其它的出路。这个时候他遇到了两个机会:一个是去易方达基金,当时易方达需要财务方面的专家;另一个机会是,证监会在全国招考。吴刚选择去考证监会,结果考了全国第一。在证监会,吴刚从最普通的科员做起,用了5年的时间,成为了最年轻的处长。

2006年底,在中国股市爆发的前夕,吴刚意识到了原始股的赚钱机会。2006年12月的一天晚上,吴刚对搭档黄晓捷(九鼎的另外一个合伙人)说:"你换个办法赚钱,去买原始股。"

说干就干,2007年,九鼎投资成立了,不过吴刚由于工作原因直到2009年才全职加入。但没钱、没个人品牌、没背景、没海龟光环、没成功历史,这一次筹集资金相当费劲。

刚开始创业的时候借了200万,总共凑了250万,从五道口的一间地下室、2名员工起步。

他们就拿着几张纸,东奔上海、西进四川,寻找各地的民营企业老板募资。

逆袭新三板首富

新公司起步举步维艰。九鼎发展过程中,一个经典的段子是,2007年九鼎刚准备募集基金的时候,曾经去绍兴募钱,呆了两天,费尽口舌,没有募到一分钱,准备灰溜溜地回上海。然后黄晓捷一个朋友觉得他们太可怜,就找一个车送他们去,车程有三个小时,黄晓捷和吴刚就在后面商量怎么把PE这个事情做好。

当他们到上海的时候,那个司机突然回过头来说,你们这个事儿感觉挺好的,要不我就给你们投个几千万块钱吧。吴刚和黄晓捷当场就惊呆了,他们以为对方是一个司机,原来这位司机是上海老板的朋友。

就是这样一个机缘巧合,在九鼎投资创立时,这位"司机"出资750万,成为了最大自然人股东。不久又出资5000万,成为上海昆吾九鼎的第一大LP。

虽然起步艰难,但成立于2007年的九鼎刚好赶上了A股的爆发期和2009年创业板的开闸。九鼎投资抓住机会在全国进行扩张,通过PE工业化生产模式,在成立后四年多的时间里员工扩张到了三百多人。

2010年,九鼎投资已经进入了中国私募股权投资机构前十强。但因为其凶悍的风格,也被贴上了"游戏规则破坏者"、"PE公敌"等种种标签。

2011年到2013年是九鼎加速扩张的同时,快速调整,巩固存量的时期。直到2014年,九鼎登陆新三板后,一系列资本市场眼花缭乱的玩法成为了资本市场经典的案例,九鼎开始进入了新的迅猛上升期。

2014年4月,九鼎投资登陆新三板,成为第一家登陆新三板的PE,并成为新三板市值第一股。

创业板的助力让九鼎投资第一次实现了逆袭,成为中国最大的本土投资机构之一。站在新三板的风口上,九鼎投资再次成为嗅觉敏锐的"狼",在新三板开始玩得风生水起。正是依靠九鼎高超的资本运作技巧和综合性资产管理机构的布局故事,九鼎如今的市值高达千亿,作为新三板市值最大公司的最大的合伙人,吴刚问鼎新三板首富早在意料之中。

融资25亿,借贷宝不可一世

吴刚不满足于现状。商人的眼光往往灵敏而擅长抓风口。

2015年6月,一款以熟人间借贷为特色的移动互联网产品"借贷宝"横空出世,并被赋予了九鼎"再创业"的战略地位,吴刚想通过这款产品如何来实现"人人办金融"的普惠金融大业蓝图。

它的玩法颇为诱人:用户只要注册App即获取现金20元,用户推广给一个好友,用户和好友各得20元现金红包……

其独特的商业模式获得追捧,其竞争壁垒看似高不可攀:

其一,商业模式的创新。

借贷宝定位于熟人借贷,通过互联网的人与人的连接机制,让熟人直接发生交易,从而有效降低甚至消除信息不对称,同时熟人间的声誉约束和信用惩罚机制可以有效降低违约风险,因此和传统的信贷模式相比,熟人借贷模式的成本优势和效率优势明显,有巨大的商业价值和社会价值。

其二,运行体系较为成熟。

借贷宝经历一年的运营,内部运行体系已经较为成熟,产品功能独断完善,且用户规模已经较大,根据第三方渠道的数据推测,其下载注册用户已经超过1亿人,且活跃用户数在不断快速增加。

其三,借贷宝团队表现出的创新力和执行力。

在这支团队的努力下,借贷宝自上线以来,在很短的时间内,经历了风雨和考验,产品功能不断完善,用户数量快速增长,管理团队得到了市场的检验。此外,借贷宝具有的纯信息平台、无担保、小额普惠、资金一对一流转等特点,非常符合国家对于互联网借贷业务的鼓励方向,这应也是投资机构青睐借贷宝的重要原因。

这也是在资本寒冬时期,投资人看好借贷宝的原因。

继2015年8月斩获第一轮20亿元融资后,在短短五个月便完成了规模更大的第二轮融资,融资金额达25亿元人民币,估值500亿。

但是,其奇葩的商业模式,也决定了借贷宝是一款毁誉参半的产品。在获得追捧和掌声之余,也获得骂声一片。甚至,被人质疑为传销。

2015年1月,也就是前不久,一个ID"北京九叔"表示:已经向中央纪委提交原证监会机构监管处部长、现任昆吾九鼎董事长吴刚涉嫌违规违法的举报,"北京九叔"同时指出,吴刚涉嫌9项违规。"北京九叔"还公布了中纪委受理本案的编号为35950888,但后来有媒体专门去查询,但是未查询到该举报信件。

当日,九鼎集团下属企业昆吾九鼎投资控股股份有限公司(股票代码600053)跌停。随后,借贷宝方面当日发声明澄清,并表示遭到抹黑,并正式提起诉讼。

这次真的涉及到法律诉讼,是非曲直自然会有法律解决,违规者违法者自然也会付出代价。我们的兴趣在于借贷宝究竟是不是传销?

第二个支付宝,还是e租宝?

在揭露真相前,我们首先得承认一个事实。

"借贷宝,借鉴了传销的精髓。"这话是吴刚在接受记者采访时亲口说的。

借贷宝把传销里面层次销售那套拿了过来,它也推广,但是不卖产品。而是把推广资金的用法,用层次销售来实现。而层次销售的模式,是把这几十亿推广费当成了人人可以拿的奖金。用户自己注册这点钱,当然只有区区20元,但是你拉别人注册,别人再拉下线,这个收益可以几千几百甚至几万。

推广借贷宝就成了一门可以发家致富的生意,很多传销得先花几千元几万元,还得定期购买才能入伙,而推广借贷宝零成本零风险,推销送钱送礼物的产品,这个生意不要太好做。所以,我们在街头巷尾都能看到注册送玩具,送玩偶的小摊。

借贷宝烧下这几十亿去,借贷服务费能收多少不好说,领完补贴就不动的僵尸户有多少不好说,但是推广是实实在在的推广下去了。

虽然也有一定的泡沫成分,但是相比现在大量搞成庞氏骗局的P2P,借贷宝已经算良心了。

当然,现在借贷宝的模式也有相当的风险,因为其层次销售的模式,借贷宝对于层次的控制力很难令人放心。而借贷宝所获得的都是高价值的用户信息,如何保护用户的信息不被滥用、如何确保安全就是一个挑战。

借贷宝的推广模式本身没有风险,但是管理不善则可能酿成巨大灾难,借贷宝不是阿里、不是腾讯,但是它要管理的高价值信息与阿里、腾讯是同级别的。这很危险,借贷宝要高度警惕。

而借贷宝的风险恰恰也是它的潜力所在,一个掌握了大量用户高价值的信息,甚至社会关系的企业,无论要干点什么都是方便的。

熟人借贷的业务范围实在是太小,但是APP是可以升级的。我们清晰的记得,支付宝如何从一个支付工具,变成了一个全能的理财、O2O、消费入口,所以,借贷宝未来还有很多潜力可以挖掘,如果找到某个痛点,一飞冲天也未可知。

当然,也可能资金链断裂,瞬间崩盘,沦落成为第二个e租宝,吴刚也自然成为那个千夫所指的罪人。

{kind=link}