泰勒规则长期短期 从泰勒法则看政策思路与短期利率走势

由于GDP的增速已低于目标值,只要CPI不明显上升,预计7天回购利率仍将保持2.5%以内的水平,受制于CPI和市场杠杆套利资金作用,降到2%以下的空间也不大,未来一段时间或将保持2%-2.5%的区间波动。

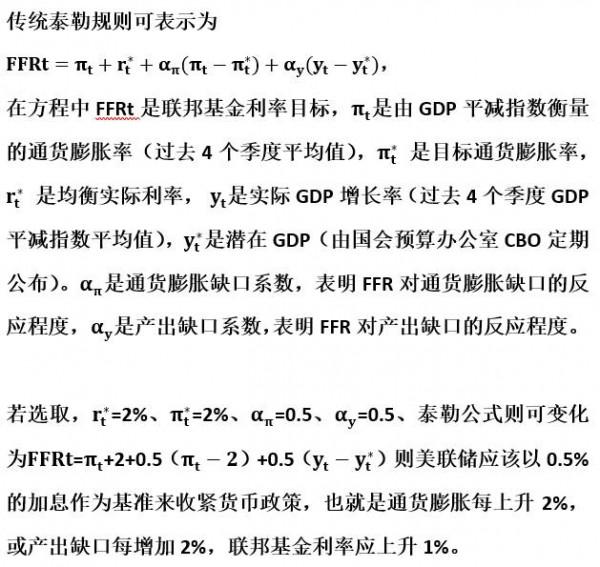

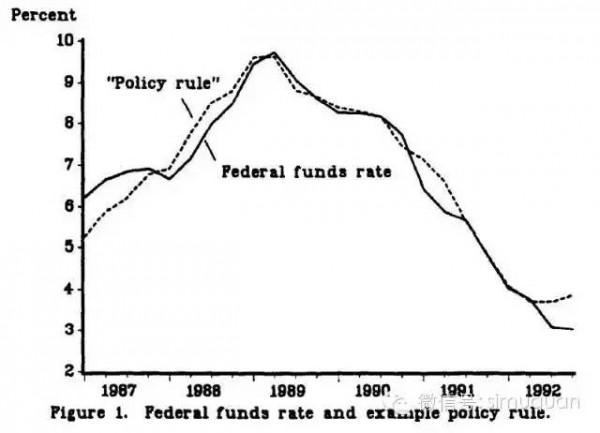

滕 飞 美国经济学家约翰·泰勒提出了一条用于描述短期利率如何针相关公司股票走势光大银行对通胀率和产出变化调整的准则。泰勒法则形式上非常简单,即:i=均衡利率 0.5(通胀率-目标通胀率) 0.5(实际经济增速-潜在经济增长率),其中i为实际利率,如果替换为名义利率,则为R=通胀率 均衡利率 0.

5(通胀率-目标通胀率) 0.5(实际经济增速-潜在经济增长率)。 以笔者之见,泰勒法则的经济含义大于其数学含义,它反映了央行最关注的两项指标,经济增长和通胀,它以优美的数学公式表达出来,并以在数据上的可验证性,使其对政策的制定者产生一定影响,连美联储前主席伯南克也写过《我眼中的泰勒法则和美联储利率》,阐述其对泰勒法则的理解。

从泰勒法则的经济学意义上看,当通胀率高于目标通胀率时,应加息抑制通胀,反之则需要降低利率以防止通缩;当经济增速低于潜在经济增长率时(产出缺口),应降息促进经济增长,反之则应该提高利率防止经济过热。

如果通胀率等于目标,经济增长率为潜在增长率,那么经济整体处于相对均衡的状态,则名义利率应为长期均衡实际利率加上当时的通胀率,使经济保持在自然运行的轨道中,不需要让利率偏离均衡水平。

从泰勒法则的数学意义来看,偏离目标通胀率的系数为0.5,经济增长偏离潜在经济增长率的系数也为0.5,这是泰勒根据美国的历史数据做的模型,当时是匹配的。但这个系数在一国的不同时期会有变化,在不同国家之间的系数也很可能不同。

伯南克就认为,如将偏离潜在经济增长率的系数从0.5调整为1,则调整后的泰勒法则与2000年以后的数据的拟合程度更好。 简言之,泰勒法则建立起了央行制定基准利率的分析框架,阐述了经济增长和通胀率偏差到基准利率的反馈传导机制,是分析央行货币政策操作的切入点。

然而,泰勒法则也有不完善之处:一是历史均衡利率的统计方法没有一致的标准,并且可能随着经济发展的阶段而有所不同;二是潜在经济增长率也难有准确的界定,不同的分析人士的参考依据不同。

三是货币政策制定者不一定非常了解当前的产出缺口或通胀率,难以达成一致。因此,完全按泰勒法则的公式来做利率决策,是不太可能的。尤其在我国,市场经济只走了30多年,真正开始发挥市场利率作用的也就才20年左右,对货币政策的决策机制外人难以一窥全貌。

然而,泰勒法则的分析框架还是适用于中国的,至少,从泰勒法则与市场利率的匹配性中,可以看出我国近几年的货币政策思路。

笔者用2%作为长期均衡利率,用每年政府目标制定的CPI和GDP目标作为目标CPI和潜在增长率。因为政府将每年3月的“两会”上确定的政策目标作为全年的任务,因此在做货币政策决策时会以目标的偏差程度作为调整因素,这符合泰勒法则的内涵。

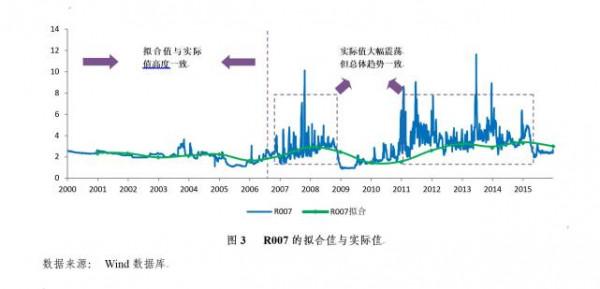

笔者将“通胀率 均衡利率 0.5(通胀率-目标通胀率) 0.5(实际经济增速-潜在经济增长率)”的各月计算结果,称之为“伽马值”,将其与7天回购利率比较,就能清晰地看到经济环境和货币政策几个阶段的显著变化。

第一阶段是2006—2007年的经济过热期,当时GDP同比增速最高达14.3%,CPI同比最高达7%,伽马值达14%,而7天回购利率最高仅4.3%,反映了资金面相对宽松、市场利率与经济基本面脱节。

第二阶段是金融危机阶段,2008年—2010年,2009年初经济增速陡然下滑至6.2%, CPI也从7%迅速回落至零附近,伽马值迅速跌入负区间,最低仅-3.

3%,而7天回购利率也从3%附近降至最低0.9%附近。因为银行存在央行的超额备付金利率有0.72%,因此当时的回购利率已降到可能的最低点,这与泰勒法则的导向是一致的。 第三阶段是2011-2012年,这一期间伽马值与回购利率的走势基本一致,CPI由高位回落,经济增速也逐步进入新常态由两位数增长回落到8%以内,相应地7天回购利率也由2011年最高的6%降到2012年底的3%附近。

第四阶段为2013年至今,为经济新常态阶段,GDP增长接近目标增速,甚至略低于目标增速,CPI也降至3%以内的中低通胀区间,整体而言,这一阶段泰勒法则的适用性较好,7天回购利率随着伽马值的下降而降低,但有两个时段例外。

一是2013年6月“钱荒”时期,当时7天回购利率达6.9%,这是市场资金面的短期因素导致的,随后即恢复到正常水平;二是2014年12月以来因股市火爆,短期资金面趋紧,虽然伽马值显著回落,但7天回购利率仍维持在4%以上,直到今年4月央行才全面宽松,短期利率应声而落。

下一阶段,由于GDP的增速已低于目标值,只要CPI不明显上升,预计7天回购利率仍将保持2.5%以内的水平,受制于CPI和市场杠杆套利资金作用,降到2%以下的空间也不大,未来一段时间或将保持2%-2.

5%的区间波动。 从泰勒法则在中国的适用性来看,就中长期而言,利率趋势基本是与泰勒法则一致,但仍有其他因素导致泰勒法则在短期不一定适用:一是受资金面的突发性紧张影响,如“钱荒”和股市上涨的虹吸作用,但中长期看会趋于正常;二是受政策制定者对时机的判断影响,如2007年已反映了经济过热,但并没有采取一定的降温措施。

市场的理解往往并不一定与政府的看法一致,政府决策考量因素可能是更多方面的。

但无论如何,政府加强与市场的沟通,有利于熨平市场波动,增强经济增长的平稳性和可持续性。 (作者为特许金融分析师CFA,中国光大银行资产管理部高级研究员)

{kind=link}