兴业银行陶以平简历 兴业银行行长陶以平谈绿色金融创新与实践

原标题:绿色金融事业需要更多金融机构参与 兴业银行行长陶以平谈绿色金融创新与实践

近日,兴业银行在银行间债券市场成功完成200亿元绿色金融债券发行,期限5年,利率3.4%,这是该行今年发行的第三期绿色金融债券。至此,该行获批的500亿元绿色金融债已全部发行完毕,所募集资金将专项用于环保、节能、清洁能源和清洁交通等支持环境改善、应对气候变化的绿色项目。

作为中国最早发力绿色金融市场的银行,兴业银行深耕绿色金融,积极推进产品和服务创新。2016年,除上述国内首批发行的绿色金融债外,该行还注册发行了全国首只绿色非公开定向债务融资工具、投资国内首单非上市公司绿色ABS、面向个人投资者发行投资绿色环保项目和绿色债券的绿色理财产品,并加大在绿色信贷资产证券化、PPP融资、产业基金、绿色消费信贷等新兴业务领域的探索创新。

截至10月末,该行累计向6700多家企业提供绿色融资突破1万亿元,并已形成门类齐全、品种丰富,涵盖绿色融资、绿色租赁、绿色信托、绿色基金、绿色投资和绿色消费等在内的绿色金融集团产品服务体系,正逐渐实现从一流绿色银行向一流绿色金融集团的蜕变。

作为中国绿色金融发展的典型代表,兴业银行的绿色实践带来了哪些启发和可资借鉴的经验?近日,本报记者专程采访了兴业银行行长陶以平。

记者:10年前,绿色金融尚不为国人所熟知,但兴业银行却毅然选择做拓荒者,并逐渐成为国内绿色金融的领军者。可以说,兴业绿色金融的10年探索正是中国绿色金融事业发展的一个缩影。在您看来,兴业银行探索积累了哪些经验值得借鉴?

陶以平:“植绿”10年,兴业银行绿色金融逐渐“开花结果”,不仅得益于准确地把握住了绿色发展的大趋势,将可持续发展作为公司治理理念,还在于这种绿色DNA已经根植于兴业银行经营管理与业务发展、客户服务的方方面面。

一是战略重视。将绿色可持续发展提高到企业战略和公司治理层面,在制度流程、组织架构、资源配置、队伍建设、产品服务体系、考核评价等方面贯彻落实并完善配套支持。现在,兴业银行已将绿色金融从银行层面进一步上升为集团战略。

二是创新驱动。过去10年,兴业银行创造了国内绿色金融领域的多项第一,这些创新为我们不断开辟了新的业务领域和蓝海,增强了市场竞争力。在当前金融创新迭出的背景下,我行也在积极探索创新绿色信贷资产证券化、绿色债券、PPP融资、产业基金等新型融资模式,丰富绿色金融投融资体系,例如为节能环保企业提供“商行 投行”、“融资 融智”的全方位金融服务。

三是开放合作。兴业银行进入绿色金融市场,起步于同IFC合作开展能效项目融资业务。因此,从开展绿色金融业务以来,我们就非常重视开放交流与合作,通过开放交流与合作,我们获得很多新的思路,也发现了很多新的业务机会,同时也得以参与赤道原则等国际可持续标准修订,赢得了良好的国际声誉。

10年拓荒,我们找到了一条“寓义于利”的可持续发展之路,证明了绿色金融商业模式的可行性,在探索实践过程中,我们有两点深刻的体会:

其一,绿色金融包括采纳赤道原则并未如一般人担忧的给融资项目套上一道“紧箍咒”,而是促进了银行在业务发展中自觉提升风险识别与管理的能力和技巧,帮助企业树立可持续发展理念和环境与社会风险责任意识,提高了环境与社会绩效管理能力。

其二,发展绿色金融,完全可以平衡自身商业利益和社会环境效益之间关系。截至今年10月末,我行已累计为6769家企业提供绿色融资超过1万亿元,所支持的项目可实现年节约标准煤2636.37万吨,年减排二氧化碳7382.87万吨,年节水量28565.06万吨,取得了经济效益和社会效益“双丰收”。

兴业银行发展绿色金融,看似起始于与国际金融公司合作在国内首推能效项目融资的“偶然”,实际上蕴含着我们对社会责任的重视和担当,以及对经济社会环境与发展趋势的有效把握和对市场机遇的敏锐嗅觉。

记者:随着绿色发展上升为国家战略,中央明确提出建立绿色金融体系,金融机构将迎来重要战略性机遇期。您认为机遇主要体现在哪些方面?

陶以平:国家对于发展绿色金融、推动绿色发展的决心之大,前所未有。绿色金融将迎来新一轮爆发式增长,金融机构将迎来重要的战略发展机遇期,已成为一种共识。

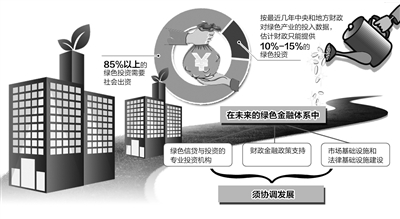

首先,绿色发展需要庞大的金融资源投入,将为商业银行提供巨大的蓝海,并成为推动商业银行经营转型的重要抓手。据国务院发展研究中心金融研究所预计,中国绿色产业年投资需求在3万亿元左右,而财政投资只占15%左右,绿色发展融资需求缺口巨大,市场前景广阔。

其次,我国绿色金融体系仍处于起步阶段,作为我国金融体系主体的商业银行,在构建绿色金融体系、推动我国绿色发展中将扮演更为重要的角色。目前,我国绿色金融体系仍以绿色信贷为主,绿色信贷框架体系已处于国际相对领先的位置,是全球仅有的3个建立了绿色信贷指标体系的经济体之一;绿色债券市场发展迅猛,已成为全球最大的绿色债券市场;绿色保险、绿色证券还处于起步和探索阶段,碳金融仍在试点,尚未形成全国统一的碳市场。

这些都将给金融机构绿色金融业务带来巨大的发展机遇。

记者:您如何看待日益激烈的市场竞争?兴业银行未来绿色金融发展蓝图是什么?有何具体举措?

陶以平:随着国家和社会对绿色发展的重视,越来越多的国内金融机构加入绿色金融的角逐和竞争,这是一种必然趋势。我们欢迎更多的金融机构积极参与绿色金融市场,共同促进这个市场的加快成熟和规范。我相信我国绿色金融市场会越来越大。

过去10年,我行在绿色金融产品线的完整性、制度体系、组织架构体系规范性以及专业技术与人才队伍的储备上已具备一定领先优势,我们有信心进一步巩固和扩大既有的优势。

对于未来,我们已制定了“两个一万”的5年目标,即到2020年,兴业银行集团的绿色金融融资余额突破一万亿元,绿色金融客户突破一万户,并将提供多样化的“融智”服务,努力成为全球一流的绿色金融综合服务提供商。具体而言将做好四方面工作:

一是充分发挥综合经营优势,加强业务协同联动,举集团之力,提升跨市场多元化融资服务能力,进一步做大做强绿色金融融资业务。

二是保持创新优势,积极探索发展各类投资和交易服务业务,推动建立多层次的绿色金融市场体系。

三是继续跟进 “一带一路”等国家战略,积极参与国际市场,稳步推动绿色金融业务的国际化经营。比如研究编制“兴业绿色债券指数”、环境与社会绩效指标等绿色金融系列指数。

四是有效发挥兴业独有的银银平台联盟优势,为国内中小银行发展绿色金融业务提供产品、技术支持和咨询服务,加快国内金融企业绿色金融的发展步伐。

记者:我国绿色金融方兴未艾,在推进绿色金融发展上,还需要在哪些方面比如政策、制度层面进一步完善?对此您有何建议?

陶以平:近年来国内商业银行纷纷发力绿色金融,发挥金融作为现代经济核心和资源调节杠杆作用,在支持绿色发展方面取得了令人瞩目的成绩。但从商业银行的角度来说,由于绿色项目普遍存在前期投入大、收益期长且收益不确定、风险高等特点,仍需要配套政策环境、市场环境等的完善与支持。

一是加大对金融机构发展绿色金融的激励力度。建议监管部门向商业银行提供绿色再贷款,鼓励银行扩大绿色信贷规模;对绿色金融产品项下的资产实行比较优惠的风险权重和资本监管要求;建议政府部门安排专项资金给予发行绿色金融产品的银行部分或全额贷款贴息;鼓励开展绿色资产流转特别是证券化;鼓励商业银行直接发起设立绿色产业基金;在企业发生违约事件时绿色金融产品优先受偿等。

二是建立和完善绿色信息沟通和共享机制。包括:加强环保、工信、发改委等部门与金融机构之间的信息共享;建立上市公司环保信息强制性披露机制;加快绿色评级体系建设,提高金融机构对企业和项目环境成本及风险的评估能力。

三是尽快推动建立全国统一排放权市场。2016年上半年我国7个碳交易试点市场合计成交3000万吨,比2015年同期增长245.0%,但相比于成熟市场,活跃度存在较大差距,且衍生品交易和碳资产管理服务等碳金融创新不足。建议在目前碳试点的基础上,尽快推进建立全国统一碳排放权市场,鼓励金融机构参与碳市场交易和做市,提高市场流动性,强化价格发现功能,并在此基础上扩展形成全序列的排放权交易市场体系。

{kind=link}