用泰勒规则找寻央妈的利率目标:货币利率2%时代

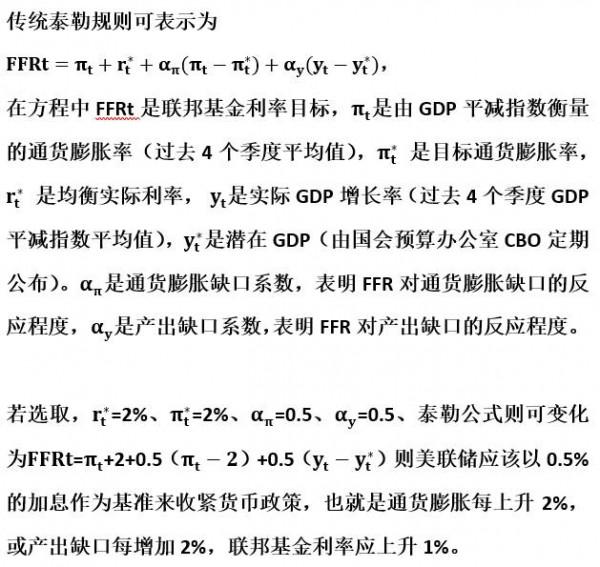

泰勒规则是美国经济学家约翰?泰勒提出的一种短期利率调整规则,他认为货币政策在设定短期利率目标时应该将通胀缺口和产出缺口一并考虑。 按照原始泰勒规则和修正产出缺口系数的泰勒规则分别对1992年至2014年的美国短期利率目标进行拟合,发现1992年到2008年金融危机之前,联邦基金利率与泰勒规则拟合趋势一致;08年次贷危机后,提高产出缺口系数的模型更适用,经济与通胀水平的确影响着美联储对短期利率的引导,而在危机后美联储更关注经济复苏。

欧洲:隔夜拆借利率的拟合

通过比较拟合值与EuroLibor隔夜利率,发现泰勒规则对于欧元区核心国同样适用。例如2008年后,受到美国次贷危机的波及,欧元区核心CPI同比降至1%,2009年GDP增速降至-6%,泰勒规则拟合的短期利率目标应为1.5%左右,而EuroLibor隔夜拆借利率也在欧央行基准利率的引导下降至更低的1%。

我国:央行虽有走神,但泰勒规则终会回归

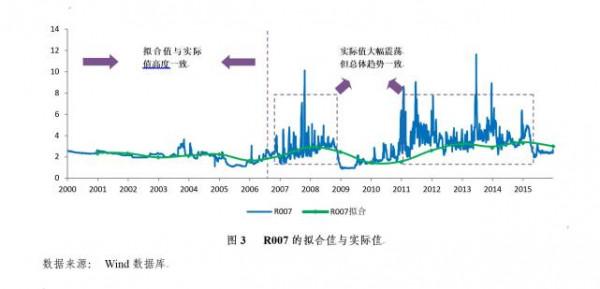

2012年以前,泰勒规则拟合的短期利率与R007在趋势上保持一致,但12年到15年1季度泰勒拟合值与R007出现过2次背离,原因在于央妈“走神”。 第一次走神发生在13年,央行转向边际成本定价,试图抬高利率、促使金融机构去杠杆。

但当时仍有大量收益率在8%以上的同业资产(对接非标),导致银行负债端成本高企,R007上升至4%-6%,远高于3%的拟合值,泰勒规则彻底失效。可惜高利率去杠杆并未成功,14年初央行用SLO、SLF工具为货币利率设定上限,恍惚了一整年,央妈还是让泰勒规则再度回归。

第二次走神则从14年12月开始,彼时人民币贬值致使外占负增,而股市火爆、打新收益率高企,使得融资需求旺盛,货币利率屡屡承压。但央妈货币放松态度扭捏,没有及时出手的后果就是R007飙升至4.5%以上。好在3月降息后央妈缓过神了,先是连续5次下调逆回购利率,再是超预期大幅降准,R007如愿以偿地奔向2.5%。

迎接货币利率2%时代,债券牛陡仍将延续

由此可见,虽然央妈偶然有走神,但最终仍会按照泰勒规则来引导货币利率,其背后原因有二。首先,我国正处在私人部门去杠杆、政府部门加杠杆的过程中,央行需要低利率环境。其次,从经济通胀看,15年1季度GDP增速已降至7%,GDP平减指数-1.8%,CPI落入1%区间,通缩已成事实。为了稳增长、缓解通缩压力,央行同样需要维持货币利率处于低位,这与泰勒规则不谋而合。

未来随着我国利率市场化的进一步推进,回购利率有望成为如同美国联邦基金利率一样的基准利率。根据泰勒规则,回购利率应与经济通胀挂钩。我们分别用一年定存基准利率(2.5%)、一年定存利率上浮(3.25%)和R007历史均值(3%)来估算均衡利率,则与7%GDP和1.

5%CPI相匹配的R007应在1.75%-2.5%,货币利率或正在进入2%时代。而债市方面,随着R007维持低位,利率债短端收益率(3-5年期)也可能打开下行空间,下调3年期国开债收益率区间至3.3%-3.7%。

{kind=link}