马续田带走 资管部灵魂人物马续田出走 交行仅存业绩亮点能否持续有待检验

带领交行资管业务突飞猛进的马续田,将转投其它银行,这对交行整体业绩来说是一大考验

这两年,交通银行(以下简称“交行”)在转型财富管理的道路上越走越好,但就在资管业务蓬勃发展之际,其背后的灵魂人物马续田却转身走了。

有消息称,他将前往中信银行(601998,股吧)担任资产管理业务中心总经理,其资产管理业务中心总裁的职务将由交行金融市场业务中心总裁涂宏兼任。对此消息交行方面没有否认。

马续田在交行短短三年时间,在他的带领下,交行资管业务快速发展。去年上半年,交行理财余额超过1.3万亿元,理财业务规模较年初增长27.55%,增速在国有大行中处于领先位置。目前,交行理财业务规模位居五大行第二,理财数据报送质量在全国居第一。

其实,交行的业绩对于马续田来说,只不过为其履历表上添上了一笔亮丽的成绩。而对于交行本身来说,这辆高速奔驰的火车,如果没有了驾驭者的领航,他是否会偏离原有的轨迹,甚至放缓发展的速度而停滞不前呢?

对于上述疑问和担忧,交行在截稿前尚未给《投资者报》记者相关回应。

主管银行资管成绩靓丽

马续田在银行资管行业大名鼎鼎。

2009年7月,工商银行正式成立资产管理部,成为境内首家设立专业化的待客资产管理业务运作机构的银行,马续田走马上任成为副总经理。

在他的推动下,工商银行对资产管理的产品进行了大幅调整,体现银行投资能力的净值型产品比例开始慢慢提高,银行的中间业务收入得以持续增长。

2013年10月,马续田从工商银行资产管理部离职,转投交通银行新设立的资产管理部(一级部门)出任总经理。随后,时任工行资产管理部副总经理的罗金辉亦转投交行,这次,罗金辉也随马续田离开了交行。

2014年,交行开始在业内率先开展事业部制改革探索,原资产管理部改制成资产管理业务中心,马续田担任该中心总裁一职。新的交行资管业务中心下设固定收益部、资本市场部、专户理财部、结构融资部、风险合规部、业务运营部、综合管理部等。

在2014年理财事业部改革中,交行建立资产管理业务利润中心为导向,实行了业务集中化、管理归口化、人员专业化、考核捆绑化等战略,有效地推动了理财业务持续、快速、健康发展。

2014年5月,交行理财业务规模首次突破1万亿元。另据2015年三季度报显示,截至报告期末,交行人民币表内外理财产品规模达人民币1.4万亿元,较年初增长38.39%。管理的个人金融资产达人民币2.4万亿元,较年初增长11.75%。

除了靓丽的数字外,交行在资管业务上也做了一些创新。譬如,交行创新股权投资模式,设立交银文化基金并成功参与上海首单国企混改――上海文广(SMG)定向增发项目;设立新型城镇化发展基金,对接优质基础设施建设及棚改项目,支持国家新型城镇化发展战略;积极参与各地政府改革项目,成功创设交行――汇垠广州混改专项基金、鲁信创投(600783,股吧)引导基金等等。

还有在产品方面,交行也在推进产品由预期收益型向净值型转型,进一步丰富理财业务内涵,包括推出“开新添利”、“私银睿行”等打新股产品。

资管成交行的业绩亮点

实际上,相比其他国有银行,交行的盈利增长状况一直不佳。

去年第三季度,交行和中行成为16家上市银行中仅有的两家盈利负增长的银行。从前三季度的盈利来看,交行净利润增长也仅有1.01%,甚至有机构预测称,2015年交行的盈利不足1%。

交行盈利增长下滑主要源于降息和利率市场化带来净息差大幅下降,去年第三季度的净息差降到2.24%,同比下降了0.16个百分点。

相对于整体盈利能力的下滑,交行的资产管理业务成为财务报表中为数不多的亮点。

据该行去年三季报数据显示,交行实现手续费及佣金净收入274.28亿元,同比增长19.34%,手续费及佣金净收入同比达18.66%,同比提升1.73个百分点。

报告期内,交行资产托管规模达24050.65亿元,较年初增长11.75%。人民币表内外理财产品规模达1.4万亿元,较年初增长38.39%。

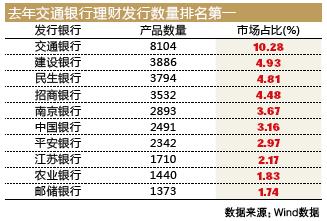

另据Wind数据显示,2015年,交行发行的银行理财产品数量高达8104只,市场占比高达10.28%,遥遥领先于第二名的建设银行,建行发行了3886只产品。而此前,我国银行理财市场的龙头老大长期以来都是被建设银行所占据。直到2015年,交行奋起直追。进入2016年,交行发行产品的数量仍然高居榜首,一直没有放慢速度。

交行在业绩报告会上,也多次称,该行确立了以资产管理业务为抓手的战略,打造国内第一财富管理银行的目标定位,加快业务创新和渠道优化,有效吸引行外客户和资金,开辟银行客户、机构客户、互联网金融客户和境外人民币客户四大新市场。

其实,在马续田一手打造下,相比众多银行的资产管理业务,交行的竞争力显然更强,只不过,在马续田离职后,交行资管能否继续有条不紊地前行,能否继续保持行业优势,还有待时间检验。

财富管理大有可为

据说,马续田新的一站是中信银行资产管理业务中心总经理,对此,中信银行对外没有否认这个消息。

据了解,中信银行目前正在筹建资产管理业务中心,也要走事业部制的管理,包括实行公司化运作,具有相对独立的人事、财务、风险管理机制等。

在马续田看来,从银行业发展趋势看,随着中国利率市场化的快速推进,资产管理业务有望成为商业银行转型的核心,并将成为推动银行经营转型的决定性力量。

数据显示,截至2015年,我国银行理财资金投资资产余额突破20万亿大关,共有426家银行业金融机构有存续的理财产品,理财产品数量达到60879只,理财资金账面余额23.50万亿元,较2014年底增加8.48万亿元,增幅为56.46%。

马续田表示,如果按照国际市场理财业务创造的平均1%左右的中间业务收入比率测算,加上每年5%的利润增长水平测算,由理财创造的中间业务收入将在银行业未来利润占比中超过40%,从而有力地支撑银行业的经营转型和可持续发展。

马续田提出,过去30多年来,中国银行业的发展策略主要采用了资产负债表扩张的策略,就是我们熟悉的“拉存款―放贷款―增利润”的模式。这跟过去30多年中国经济高速成长大背景是密切相关的,无论是客户的存款,还是客户的贷款需求都非常巨大,所以支撑了中国银行业30多年的高速成长。

但现在情况发生了变化。“过去高速增长的外部环境突然变了,经济下行,风险集中爆发,所以资产负债表扩张的战略已经走到尽头了,如何弥补这个短板,我们认为只有资产管理。”他曾经说道。

“去年银行理财业务无论是规模,还是收益都保持40%以上的增长。这个行业足以支撑中国银行业在资产负债表下突然失效、缺乏新增长来源之时,弥补传统银行收入的短板。”马续田曾在交行博士后工作站成立十周年论坛暨安徽省分行博士后基地挂牌仪式上如此评价财富管理的前景。

在马续田看来,财富管理业务大有可为,他分析称,“现在银行业买银行理财产品的个人客户大概只有6000万,覆盖率仅为10%,与国外市场一般50%~60%的覆盖率相比,中国的空间还很大。”■

{kind=link}