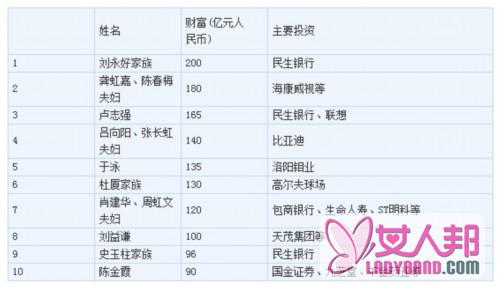

刘永行内部讲话读后感 中国式精益化管理:刘永行内部讲话

拿数据说话 我在管理上除了亲力亲为之外,还对数据非常敏感。作为领导者,要能算出数字背后的意义,每一个数字都是活的,都隐含着一定的意义,如果不懂它的意义,有时候会吃大亏。我们要把数字看活,让它活起来,就像人一样,跟你对话,告诉你它的意义是什么,如果你明白数字的真实意义,就能做出正确的决定。

我对数据的这种敏感性不光来自于对业务的钻研和对事物本质的分析,也来自于对子公司管理的关注。过去在东方希望有一句话,“天不怕、地不怕,就怕老板打电话”。

老板打电话不是泛泛地问你经营怎么样,老板一旦打电话就要问具体的数据,而这些数据总经理答不上来是要挨批的。 很多总经理认为,有些数据财务经理知道,有些数据生产部经理知道,有些数据销售部经理知道,总经理怎么知道这些具体数据呢?但是我说,我都知道,你怎么能不知道呢?如果说到我们下面每吨饲料的电耗是多少、煤耗是多少、五金配件的单耗多少、什么规模的产能配置多大的变压器,我可以一口气答出来。

过去经常有总经理给我打电话,说他这个月销量上8000 吨了,最多的一天上400 吨了,变压器容量不够了,要求增上变压器。 我问:“你现在变压器是多大的?” 他说:“1000 千瓦。

” 我又问:“你的单吨电耗是多少?” 他说:“31 千瓦。” 我说:“为什么不够?” 他说:“我全厂的设备功率都达到1200 千瓦了。” 我说:“我给你算一下,8000×31=248000 千瓦。考虑到生产的不平衡,一个月按24 天算,每天生产按12 小时算,248000÷24÷12=861 千瓦时。

只用了861千瓦时的负荷,再考虑按一天最高400 吨算,1000÷31=32.25 吨,即每小时可产32.

25 吨,生产16 小时可产500 吨以上。怎么不够? 况且变压器还可以短时间超负荷30%运行,没问题。” 我要求我们的总经理对各项指标要基本了解,即使不能了如指掌,也要大体上能回答出我的问题,我不要求100%地回答出来,但要有99%的准确度。

我以前给总经理打电话,都看着他的财务报表、技术指标、工资报表、最高工资、最低工资、销售员工资、人数、各个岗位等。我现在改变以前的做法,我要了解什么事情,在给每个中心打电话之前,会先让有关部门给我一个条子,然后在我的桌子上摆上原料报表、销售报表、阅读报表、去年的报表等,几秒钟之内我就可以把数据调出来,所以跟我说话,都要用数据说话。

总经理要明白数据的意义,你报一个指标出来,我马上要问你另一个问题——吨均,你心里要有数,我要问的是吨均背后的意义。

比如我们的一个子公司,原来准备用井水,要花7 万元打井,但据说井水水质不好,又准备安自来水,结果总部就批准了。

安自来水花了6 万元,安了自来水以后,马上又打一口井,花7 万元,总部还批了,批的是生活用自来水,生产用井水。我们想想看生产需要多少用水,1000 吨饲料标准消耗70 吨水,如果按消耗50吨水算,生产用水只占5%,我们算上安全系数,1000 吨饲料消耗100 吨水,3000吨饲料最多消耗300 吨水,300 吨水当时的价值是300 元,我们为了300 元而花7万元去打井,这就是数字背后的意义。

还有昌图公司曾向总部提出因为生产量提高,想要增加一台制粒机。我们根据昌图公司的产品结构,现在一台40 型的制粒机生产颗粒饲料,一个班至少可以生产60~80 吨,两个班可以生产130 吨,一个月就可以生产4000 吨,在生产量达到2000 吨以前,我们就不用配备新的机器,节省购买新机器的20 万元资金,是不让这笔资金闲置起来。

这20 万元节省下来有什么意义呢,就意味着毛算资金利息一年就是2000 元,使用年限按5 年来算,折旧费每年4 万元,每个月就要多花三四千元,如果剩下1000 吨饲料,就可以算出这台20 万元的制粒机节约的钱来。

我们要向总经理头脑里强制性地灌输这种成本观念,总经理的每一个行为、每一分钱开支都意味着每一吨饲料分摊多少,会增加或者节省多少成本。

算好这个账,你才会用心。如果账没有算好,就会吃大亏。比如有一年报纸上登的中国最大的五个化肥厂,每个厂有52 万吨的产量,投资32 亿元,全部都停产了。

为什么会停产呢?我们算算看,当时的尿素销售是1000 元,而这32 亿元意味着什么呢?按当时的资金贷款利息算,每年就是3.2 亿元;我们毛算化肥厂的折旧不会超过8年,就按10 年来算,也是3.

2 亿元。资金利息加上折旧费就是每年6。4 亿元,不要说原料、工人工资了,6.4 亿元除以50 万吨,这两项费用每吨就摊了1000 元以上,必然无法盈利。我们同时去调查了山东德州的一个化肥厂,他们产量原来是1 万吨,经历了6 万吨、9 万吨、13 万吨的改造后,最后产量18 万吨,因为投入成本很低,虽然效率低一点,仍然能够保证利润,当年的尿素是1000 元一吨,他们预计当年能产生6000 万元利润,这就是账算对了,钱花对了。

有一年我到阜宁去,阜宁有一个化肥厂,当地政府希望我参加投资,我要他们给我经济技术指标,同时指定要求他们跟德州化肥厂进行比较。我要了几项数据,把这两个公司进行比较,厂长比较出来了:产量达到30 万吨,由于固定资产成本投入很低,尿素的生产成本是每吨700 元,加上销售成本,总成本是每吨900 元,当时尿素每吨卖1200~1300 元,所以他一吨就赚400 多元的利润,这样毛算起来,1.

2 亿元投资赚了1.5 亿元。这就是厂长的固定支出,他会算账,绝不会让资产闲置,就能把成本控制得很好。 ……

{kind=link}