黑马安邦浮出水面土豪手法解密

安邦保险,一家名不见经传的中小险企,何以在短短两年间突然崛起?一举从资产数百亿元的财险公司成长为横跨保险、银行等多领域的金融保险集团,总资产规模达5100亿元。错综复杂的股权置换以及大规模人事调整的背后暗含怎样的布局?

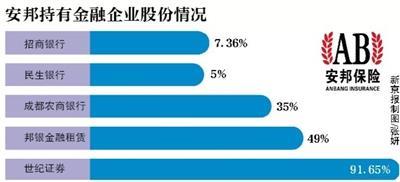

2013年底,安邦保险集团(以下简称安邦保险)接连斥巨资增持国内银行系统中颇具分量的股份制商业银行,招商银行

2013年12月10日,招商银行公告称,安邦财险股份公司通过其传统产品账户累计增持招商银行11.33亿股A股,目前持股占比首次达到且超过招商银行总股本5%,触及举牌红线。10.7%溢价、耗资136.78亿元,乃近年来极为罕见的国内大型股份制银行单日举牌金额。

随后,又传闻安邦保险收购世纪证券、永亨银行、民生银行。安邦保险的一系列举牌行为,着实在资本市场掀起了一阵“安邦热”。另外,安邦财险2013年还曾购买金地集团股份累计达到2.24亿股,占该公司总股本的5%;

其实,保险公司投资银行早有先例,但有话语权者少。如中国人寿投资广发银行,中国人保投资兴业银行。简单分析,上述案例实乃双赢操作,银行可以通过交叉销售为保险销售保险产品,反过来保险也能在存款、资产管理等业务上支持银行。

有数据显示,2012年,招行的保险销售量超过中国银行,排名第二,仅次于工商银行;基金销售量居银行业第一。

对于举牌行为,安邦保险通过招行发布的《简式权益变动报告书》表示,买入的目的是出于对招商银行未来发展前景看好,做长期财务价值投资;在未来12个月内将根据证券市场整体状况并结合招商银行的发展及股票价格情况等因素,决定是否继续增持招商银行股份。然而有公告显示,安邦保险集团副董事长、副总裁兼安邦人寿董事长朱艺在2013年5月招行换届时进入股东董事候选人名单,但最后在股东大会上被否决。当时,安邦保险持有招商银行的股权比例为2.76%。

事实上,安邦保险对于银行的青睐早已有之。截至2013年3季度末,安邦保险还持有工商银行5.45亿股,占总股本的0.16%;持有民生银行13.87亿股,占总股本的4.89%,但持股比例均未超过举牌线。然而2011年底,安邦保险斥资50亿元控股一家农商行——成都农商行,持有其35%股权。

安邦保险前身为安邦财险,成立于2004年,由上汽集团联合中石化等数家央企设立,初始注册资本5亿元。因股东雄厚的资本实力,成立之后的安邦财险接连增资,2009时已至51亿元。

初入保险领域的安邦财险曾有过宏伟的保费计划。开业之初,安邦财险提出过2006年前突破百亿保费规模的目标,而当时国内第三大的财险公司——平安产险的保费规模尚处于100亿元平台。

依托股东实力最初的几年的安邦财险虽未实现百亿保费的宏伟目标但其发展速度也称得上快速。2005年为安邦保险首个完整经营年度,保费规模便突破10亿元。此后,更是高速增长,2006年达到了34.8亿元;2007年57.5亿元,跻身国内第七大财险公司。

可惜的是2008年后,安邦财险保费陷入萎缩困境。这一年安邦财险保费收入仅为48.2亿元,相比2007年的57.5亿元负增长16.2%;2009年略有增长达到53.1亿元。此后,伴随财险市场好转大势安邦财险保费有所上升,但持续数年70亿元左右。2010年——2012年保费收入分别为70.3亿元、71.5亿元、70.6亿元。

保费下滑的同时,安邦财险年报数据显示,自2008年以来安邦车险也连续多年实现盈利。有知情人士透露,2008年前后安邦财险鉴于当时整个财险行业的大环境问题主动进行过一波策略调整,提出了不要规模,只要效益的思路。值得关注的是,期间其还提出了大银保策略,压缩车险业务。相对于开业之初的百亿保费规划,策略调整后安邦一度提出过“千亿保费”计划。

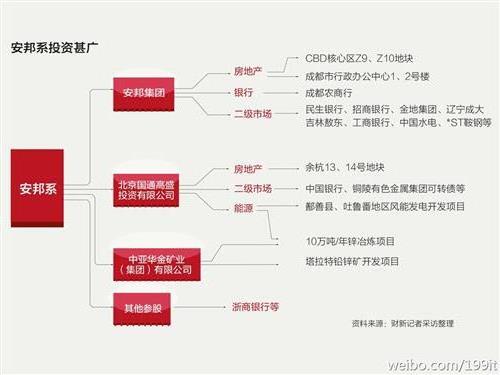

随后,安邦财险开始了行业皆知的扩张岁月。它先是击败中国太保收购瑞福德健康险公司,将之更名为和谐健康险;后设立安邦人寿、安邦资产管理公司。同时它又接连拿下保险销售公司、经纪公司、集团公司牌照。期间,安邦保险斥资50亿元控股成都农商行。

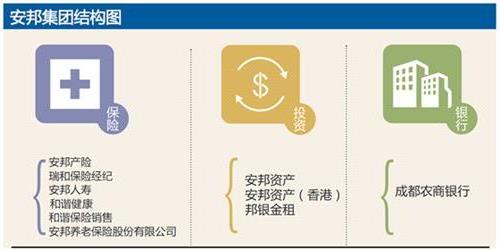

短短两三年间,安邦财险从一家财险公司成为如今的金融保险集团,旗下控股的企业包括安邦财险、安邦人寿、和谐健康、安邦资产、和谐保险销售、瑞和保险经纪、成都农商行,筹建中的企业还包括邦银金租、养老险公司,安邦保险集团的资产已经达到5100亿元。

集团化过程中,一个值得注意的现象是安邦保险股东层面的变化。在安邦财险成立之初,上汽集团、中石化等强大的国资股东背景备受瞩目,然而在2011年9月的增资过程中,联通租赁集团有限公司持股19.983%,成为安邦第一大股东;旅行者汽车集团有限公司持有19.317%,为第二大股东;上海标准基础设施投资集团有限公司持有18.90%,位居第三。原第一大股东上汽集团退至第六大股东。

持续的巨资收购,市场根据其业绩提出资金来源的质疑。根据保监会披露的保费数据显示,截至2013年11月,安邦保险旗下的安邦人寿、安邦财险、和谐健康三家子公司均出现明显萎缩,其中安邦人寿最为惨烈,其保费收入仅为2012年同期的三成多,在所有寿险公司中,这一增速排名靠后。

数据显示,安邦人寿2012年1——11月实现保费收入3.21亿元,2012年这一数字为12.1亿元。安邦保险的另一家子公司和谐健康的表现亦不尽如人意。数据显示,和谐健康2013年1——11月实现保费收入1.3亿元,2012年这一数字是1.1亿元。

同样,安邦财险业务继续萎缩。截至2013年11月,其保费收入为60.5亿元,市场排名滑落至第十三,距当初行业第七之位相距甚远。

然而这仅仅只是新统计口径下的保费规模,如果按照原保费规模计算安邦业绩可谓大变脸。截至2013年11月,和谐健康按保户投资款新增交费为98.7亿元,保户投资款新增交费在规模保费中占比达到98.7%;同期安邦人寿按保户投资款新增交费为74.5亿元,保户投资款新增交费在规模保费中占比达到95.2%。

如此计算,三家保险子公司2013年1——11月录得保险营收240亿元左右,相比60多亿元计入统计口径的保费翻四番。

根据新会计准则,没有通过风险测试的万能险和分红险的投资收入部分(多为万能险),则不被视作保费收入,而被列入“保户投资款新增交费”。投连险则按独立账户进行新增交费统计。

“保户投资款新增交费”远远多于“原保险保费收入”或许可以印证当初策略的调整。

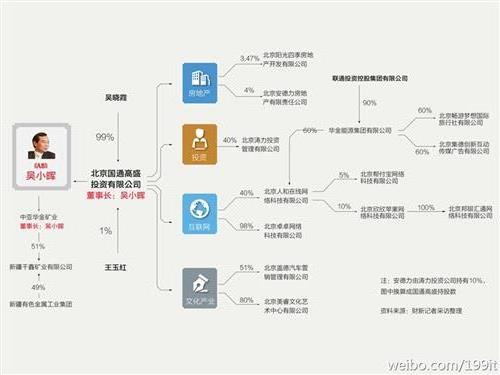

策略调整的背后,人事频繁变动亦是安邦保险近两年一大看点。2013年底,吴小辉担任安邦保险董事长兼总经理终获保监会批准。同时,朱艺、陈萍、胡茂元、姚大锋、赵虹、陈小鲁成为安邦保险董事。

纵观安邦保险旗下各子公司人事变动可谓繁多,子公司一把手不断出现调整。

其中,陈萍、姚大峰等先后出现子公司负责人职务上,至于子公司副总经理更是数易其人,常有七八名副总经理同时获批。

如今原主持保监会财险部的朱艺担任安邦保险集团副董事长、副总裁兼安邦人寿董事长;原安邦财险副总经理张峰升任安邦财险董事长兼总经理;原安邦财险副总经理上官清为和谐健康董事长,原安邦财险新渠道事业部总经理陈永忠升任和谐健康总经理。

{kind=link}