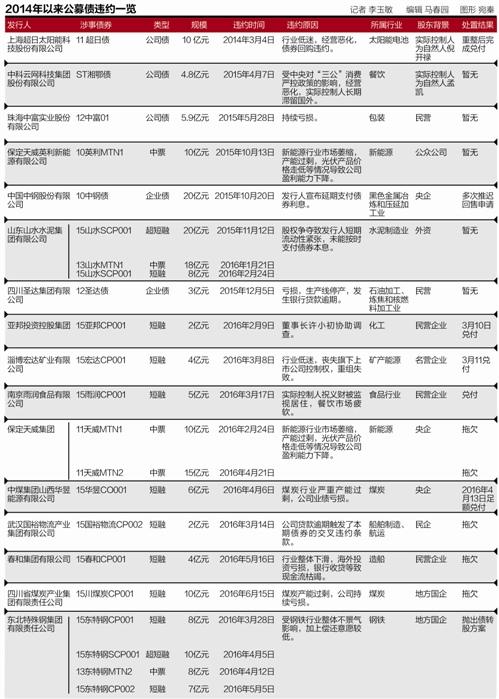

周文渊债券 国泰君安周文渊:债券市场熊市周期将较为漫长

目前经济体并非大家认为的正在去杠杆,仍处于加杠杆之中。名义利率上行将延续到去杠杆中后期,或不经过去杠杆而继续加杠杆,不过这种可能性较小。去杠杆拐点在何时出现目前看很难预测,这意味着债券市场熊市周期将较为漫长。

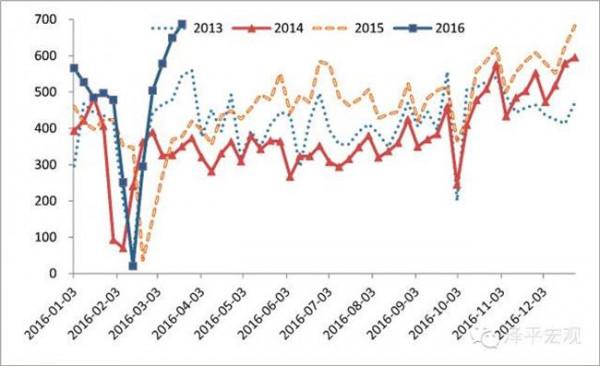

从二季度以来,中国的经济监管机构和媒体一直再提去杠杆,但从实际观察的结果来看,当前的经济主体可能仍处于加杠杆的后期,去杠杆大幕并未开启。 以经济体的不同部门来看,政府部门在二三季度以来实际上仍然在加大杠杆,以土地出让金、城投债净融资额、国债净融资额,中央财政收入和地方财政收入几个方面的季度数据来看,三季度政府融资达到4.

52万亿,同比增长了6000亿元(15.5%),同比增速从20%下滑,环比二季度政府融资下降了6500亿元,主因是财政收入环比下降了近6000亿元。

四季度预计政府的总融资规模会继续上升,因中央财政收入增速在三季度已经开始回升,因此预计基建投资增速能稳定在目前水平。 企业的刚性融资虽然在6月份出现阶段性下降,但实际的情况来看,在8月份以后企业的融资再次出现明显反弹。

三季度企业方面的融资总量为2.95万亿,环比二季度增长6000亿元,同比增长3000亿元,环比增长主要是贷款增长了4000亿元,委贷增长了1200亿元,承兑汇票增长了2500亿元。

同比则主要是信贷扩张了5000亿元,企业债下降了4000亿元。如果考虑到影子银行体系私募性质的融资,企业的杠杆仍在上升。 居民部门的融资额三季度为1万亿,环比二季度减少1000亿元,主要是中长期贷款下降800亿元,同比则增至了2000亿元,主要是中长期贷款同比增长了1300亿元。

由于基数效应,预计四季度居民户的融资增速继续下降。

居民部门狭义杠杆率绝对值整体不高,但从趋势上来看,仍处于上升之中,居民负债的增长目前看更快。 从三个部门的实际情况来看,中国的经济主体仍然处于加杠杆的过程中;从利率的走势来看,看贷款的实际利率和名义利率、理财产品的实际利率与名义利率,很明显的特征是名义利率从二季度开始持续攀升,实际利率从三季度开始下降,这种组合往往出现在经济加杠杆后期和去杠杆初期。

综合这几个因素来看,判断目前的经济体并非大家认为的正在去杠杆,经济的运行仍然处于加杠杆之中,这隐含的投资意义包括: (1)名义利率的上行将延续到去杠杆的中后期,或主动再加杠杆(即不经过去杠杆而继续加杠杆,可能性较小),这个拐点在何时出现目前看很难预测,这意味着债券市场的熊市周期将较为漫长。

(2)在明显拐点出现之前,名义利率只可能出现波段性下行;这种波段性下行的促发因素:可能是流动性超级充裕(考虑到央行政策转向,可能性偏小);估值上的超跌反弹(在名义利率上升到绝对高的位置时,尽管趋势不利,但名义利率会陷入震荡);经济和物价超预期下落(目前是超预期利空);监管政策冲击(如8号文等) (3)实际利率在四季度可能会继续下降,下降趋势至少会延续至明年一季度,因为物价的压力还是存在。

(本文作者介绍:国泰君安证券固定收益业务资管管理人、固定收益部研究主管。)

{kind=link}