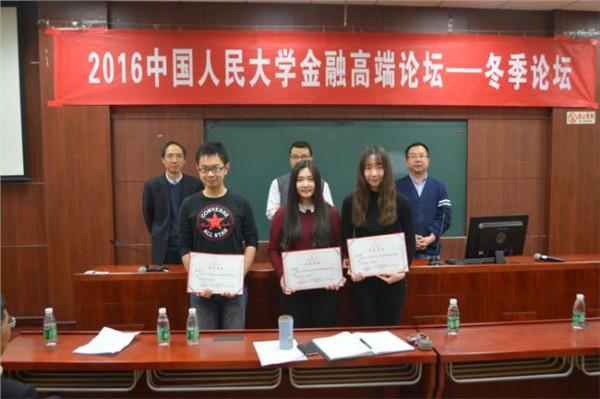

郑志刚人民大学 中国人民大学金融高端论坛举办冬季论坛

1月6日,2016年中国人民大学金融高端论坛冬季论坛在明德主楼召开,此次论坛由中国人民大学财政金融学院应用金融系、商学院财务与金融系、汉青经济与金融高级研究院金融系联合主办,旨在推动中国人民大学公司金融、资产定价等现代金融学科发展,促进国内外同行的学术交流,提升师生学术水平,形成中国人民大学金融学品牌,建立规范和制度化的学术交流形式。

论坛自2013年春季学期举办以来,主要面向校外知名的专家学者,极大地提升了人民大学金融学科的研究水平和影响力。本次论坛共有6篇优质论文入选,涉及企业并购行为、股利的期限结构、股权激励与审计收费等议题,引发参会师生深入探讨。

论坛开幕式上,汉青研究院执行副院长汪昌云致辞,希望在论坛上培养互相交流、互相探讨的学术氛围。财政金融学院副院长何平表示,高端论坛是博士生培养的重要途径,是建设世界一流大学所必须的学术平台。商学院副院长支晓强表示,高端论坛只是一个起点,要在日后的发展中让三个学科互相交流、互相合作、互相培养。

博士生论坛由商学院教授况伟大主持。商学院博士生许言报告了关于高管工作经历与企业并购行为之间关系,她表示,通才的高管若工作经历比较丰富,就会有更丰富的并购经验,对公司并购有正向促进作用。汉青研究院教师苗萌在点评中肯定了通才指数构建的创新性,并对内生性等问题的解决提出了建议。

随后,汉青研究院教师郭瑞通过建立理论模型,假设随时间而变化的风险偏好,分析产生下行期限结构的原因。财政金融学院教师徐靖担任评论嘉宾,重新演绎了论文研究的建模过程,并提出了相关问题和建议。

最后,来自汉青研究院的博士生张丽杰通过建立贝叶斯模型,展示了在不同的经济限制下,投资者如何最优化资产配置。财政金融学院教师郭彪在评论中分析了论文中需要完善的细节,并提出了中肯建议。

下午的论坛由教师郭彪主持。首先,教师徐靖通过建立资产组合自平衡模型,来解释处置效应在不同资产配置最优选择中是否一致的问题。教师郭瑞对此进行点评,认为研究结果将有助于相关领域的建模与定价研究。财政金融学院的博士生石丽娜通过大样本研究了中小股东在行使提案权和投票表决权时对公司带来的影响,许年行教授肯定了文章选题的现实意义,并对论文的完善给予建议。

最后,商学院硕士研究生郑娟通过建立实证模型,发现针对不同的激励对象,股权激励的Delta和Vega发挥了不同作用。商学院教授叶康涛对该论文进行了细致的点评,并提出了一系列后续研究。

论坛上,师生积极互动交流,学术氛围浓厚。闭幕式上,财政金融学院郑志刚教授、汉青研究院李勇教授、商学院叶康涛教授为获奖师生颁奖。最后李勇教授对本次论坛作了总结发言,并衷心祝愿中国人民大学金融高端论坛越办越大、越办越好,成为中国乃至世界金融学术交流的高端平台。

{kind=link}