呷哺呷哺电话 餐饮股“一哥”让位?呷哺呷哺净利润4.75亿元只排第二

3月28日,呷哺呷哺发布2018年度业绩数据显示,2018年呷哺呷哺(00520-HK)实现营收47.34亿元(人民币),同比增长29.2%;净利润为4.75亿元,同比增长10.0%。

从所披露的数据来看,2018年,呷哺呷哺新开店面195间,其中包括168间呷哺呷哺餐厅及27间凑凑餐厅。作为呷哺呷哺中高端餐饮的产品线,2018年,凑凑餐厅营收增加374.9%,增至5.55亿元,实现扭亏为盈,显示出呷哺呷哺在中高端火锅市场的发展潜力。

而作为国内火锅市场的“一哥”,2018年,海底捞(06862-HK)已成功赴港上市。完成上市融资后,海底捞同样在加快资本布局,进一步整合自身实力。值得注意的是,呷哺呷哺是餐饮板块唯一一个跻身2017年“港股百强”的股票,而今年,或许会有所不同。

“火锅界里的小米”,呷哺呷哺发力中高端

呷哺呷哺发布的2018年度财报显示,呷哺呷哺已在江苏、湖北、广东、北京、上海等地开设了48家凑凑餐厅。其中,仅2018年便新增27家凑凑餐厅。

2018年,凑凑餐厅营收增加374.9%,达到了5.56亿元,主要由于集团持续扩张其凑凑餐厅网络所致。2018年,凑凑餐厅实现利润6480万元,相比之下,2017年凑凑则亏损2440万元,呷哺呷哺布局中高端火锅市场初见成效。

当然,与海底捞这个传统的中高端火锅市场龙头招牌相比,凑凑还有很大的差距。

海底捞赴港上市后发布的首份财报显示,2018年海底捞营业总收入169.69亿元,较上年同期增加59.53%;净利润16.46亿元,同比增加38.1%。

其中,餐厅营收是海底捞平台最主要的收入来源,占比为97.2%。而餐厅经营收入主要得益于2018年新开业的200间门店所产生的29.187亿元收入,以及2017年开业门店的营收。

值得注意的是,随着上市融资的完成,海底捞线下布局的速度正在加快。2018年新开业门店200家,超过了呷哺呷哺。未来,二者营收上的差距可能会进一步拉大。

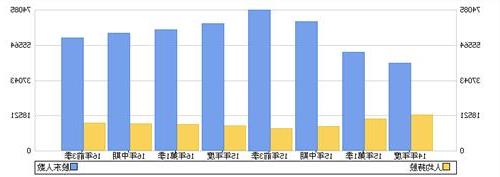

除了新开门店之外,呷哺呷哺和海底捞在翻台率、人均消费上同样存在差距。

年报数据显示,2018年,海底捞老店实现销售81.065亿元,同比增长了6.2%,线下门店年内平均翻台率为5次/天。

就顾客人均消费而言,2017年,海底捞顾客人均消费为97.7元/人,2018年则上升为101.1元/人。

与之相比,2017年,呷哺呷哺的平均翻台率只有3.3次/天,顾客人均消费也仅有48.4元/人。2018年呷哺呷哺餐厅的顾客人均消费53.3元,同比增长4.9元;平均翻台率为2.8次/天,甚至有所下降。

综合两家财报分析,呷哺呷哺营收额不足海底捞的三分之一,但门店数大约是海底捞的两倍。当然,在新开门店数量上,二者旗鼓相当。不过,海底捞的翻台率一直较稳定,而呷哺呷哺的翻台率则有所下滑。

不难看出,与海底捞相比,呷哺呷哺无论是在营收、门店扩张速度、平均翻台率都有着不小的差距。今年“港股百强”评选,海底捞问鼎“餐饮板块第一股”的概率相当大。

业务创新,发力新菜品、茶饮、外卖等领域

当然,作为传统的国内餐饮行业巨头,在经营凑凑,发力中高端火锅市场外,呷哺呷哺还在加速布局自身产品线,提升自身的平台竞争力。

财报透露,2018年度,呷哺呷哺顾客人均消费上升为53.3元/人,主要是由于呷哺呷哺不断优化产品,定期推出新品以及新菜品所致。

当然,这其中主要是源于中高端品牌凑凑火锅。有分析人士指出,凑凑火锅主打的“茶饮 火锅”模式,对于年轻消费者群体有很大的吸引力。

据调查,茶饮市场潜在消费规模约为500亿,消费群体约为5亿人。而且,餐饮与茶饮本身就不分家,随着中高端火锅市场的开拓,茶饮服务的提供更加提升凑凑的中高端属性。

凑凑餐饮市场总监徐毅文曾表示,凑凑的“火锅 茶饮”模式已经积累了丰富的经验,其中茶饮部分已经占到凑凑营业额的20%,而茶饮外卖营业额则超过40%。

由于凑凑茶饮一经推出便备受顾客好评,2018年,呷哺呷哺在北京环宇荟和上海开设了两家茶饮店——茶米茶。不过,茶米茶模式属于直营开店,品牌扩张所需要的成本较大,在管理上也会遇到一些问题,目前更看好凑凑的“火锅 茶饮”模式。

推出新菜品、提供茶饮之外,外卖业务成为呷哺呷哺的另一个新机遇。

呷哺呷哺财报中提到,2018年为了扩张外卖业务,呷哺呷哺推出了食材外送及即食火锅业务——呷煮呷烫,发展新外送品类并快速布局。

呷哺呷哺表示,外卖业务在一定程度上影响到餐厅层面的经营利润,但开设外卖有助于提升品牌形象,自2018年起,呷哺呷哺对外卖业务开始提前投入。

目前,外卖业务由2017年的5个城市扩张覆盖至一二线的75个城市,截止2018年年末,外卖业务的销售收入是2017年的将近203.3%。营收收入增加超两成。

资本角度分析,谁是国内餐饮第一股?

近日,花旗发表报告称,由于管理层降低了未来新店的数量预期,对2019年海底捞营或有负面影响。同时,受禁售期结束,以及资本市场其他因素的影响,花旗决定下调海底捞今明两年营收预测。

尽管如此,花旗依然将海底捞目标价由17.7元上调至24.7元,评级维持“中性”。

另一份由中金发表的研究报告指出,海底捞持续在送餐机器人等技术领域投资,有助于提升运营效率,降低企业成本。

当然,中金认为,海底捞的技术应用还包括智能厨房、客户关系管理系统等。技术含量高,对年轻消费者吸引力更强,看好海底捞未来发展前景。因此,中金将海底捞的目标价上调为26.9%,并维持“买入”评级。

呷哺呷哺方面,摩根大通发布的一份报告称,消费增长放缓及工资成本上涨是众多企业在2019年无法避免的问题。在餐饮股中,该行更看好快餐及快速服务餐厅(QSR)等具防守性商业模式的股份,例如呷哺呷哺,人均消费介于30元至50元人民币之间。

摩根预测,2018年至2020年,呷哺呷哺的销售和盈利的年复合增长率分别为20%和16%。同时,由于经济下行,消费增长放缓,摩根对呷哺呷哺2019至2020年同店销售增长也由3%下调至2%,目标价由16元降至14.5元,仍维持“买入”评级。

对于呷哺呷哺所披露的全年肉类购入成本基本持平,并决定产品不加价的策略,摩根大通认为,在当下经济环境不景气的情况下,该行看好呷哺的定价策略。

结语

由于火锅行业门槛较低,前景看好,未来还会吸引更多的资本投入,特别是BAT等互联网巨头,借助新零售渠道逐渐向餐饮行业渗透,市场竞争或将进一步加剧。

对于呷哺呷哺而言,布局中高端产品线的同时,实现运营模式上的创新才是重中之重。无论是品牌营销,还是科技赋能,一定要打出自己的运营特色。一旦这个特色形成,呷哺呷哺就会走的更加顺利,也能在传统餐饮改革的大潮中占据更多竞争优势。

作为国内餐饮行业的龙头,呷哺呷哺、海底捞可谓享有盛名,特别是呷哺呷哺还入选2017年“港股百强”名单。今年海底捞和呷哺呷哺能否双双入选“港股百强”?敬请留意2019年5月24日(星期五)在深圳中洲万豪酒店举行的“港股100强”颁奖典礼。

![>魏东水利 [股市360]福记狂泻40% 魏东身家缩水6亿](https://pic.bilezu.com/upload/0/50/050627218f2ac6cf1a8ae9ff73d24ca8_thumb.jpg)

{kind=link}