贝叶斯判别分析在财务预警中的应用

话题:励志成长,财务分析摘要:建立有效的财务危机预警模型及早发现公司的财务危机对于经营者和投资者都具有十分重要的现实意义,企业通过恰当的预警分析模型和相应的定量化指标是可以预测企业的财务危机进而避免直接损失。

本文重点论述了贝叶斯判别分析在财务预警分析中的应用,并以160家上市公司的06年财务数为样本进行实证研究,使用目前国际流行的R软件进行数据处理,运用此方法构建财务危机预警模型,实证结果显示识别率达到了88.125%,优于传统方法。

关键词:财务预警; 贝叶斯判别; R软件

在日益激烈的市场竞争中,我国的企业不确定因素日益增大,上市公司因财务危机陷入困境、甚至宣布破产的例子已经屡见不鲜。截至2007 年6 月30 日,我国境内上市公司的数量已达到1 460 家。面对这样一个规模日益庞大的市场,如果能客观评价上市公司的财务状况,尤其是预测未来可能出现财务危机的公司,对于投资者及时调整投资决策、监管层准确识别盲目融资公司以及上市公司及时发现问题、解决问题,防患于未然都具有极其重要意义。

财务困境的预警是以企业的财务资料为依据,利用统计、计量方法进行判别,以识别企业在经营管理活动中存在的财务风险,向投资人、企业管理者、债权人等发出预警信号,以便其采取有效措施,对风险的识别,起到预警作用。

财务困境预警的实证研究方法,一般是首先选取一些被认定为发生财务困境和未发生财务困境的公司作为研究样本,采用一定的统计方法对样本数据进行分析,确定判别财务困境的关键财务指标,然后利用财务指标构造判别财务困境的模型。本文采用的是贝叶斯判别方法。

2贝叶斯判别模型的基本原理

判别分析方法由来己久。第一次提出这种统计方法是用在种族的判别,Pearson(1921)称之为种族相似系数法。Fisher(1963)第一次提出了一个表示不同特征变量的线性函数,而称之为线性判别函数,并形成把一个个体归类到两个总体之一的判别法,从而促成了线性判别函数在多元统计分析中的广泛应用。

它是根据观测得到的一些数量特征,对客观事物进行分类,分辨事物的种属。这一统计方法有着广泛的应用。它是在己知要判别的类型和数目并己取得各种类型的一批己知样本的情况下,从这个已知的判别总体找出判别规则,用于判断一个未知变量应属于哪一个总体。以及检验两个或者多个总体在所测量的变量上是否显著差异。

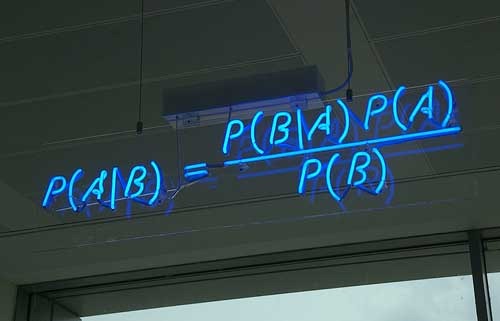

贝叶斯统计的思想是:假定对研究对象已有一定的认识,常用先验概率分布来描述这种认识,然后再取得一组样本,用样本来修正已有的认识,即先验概率分布,从而得到后验概率分布,各种统计推断都通过后验概率分布来进行。将贝叶斯统计思想用于判别分布,就得到贝叶斯判别方法。

3样本和数据选取

本文所涉及的财务危机公司是指被特殊处理的(ST)上市公司,非财务危机公司是指未被特殊处理的上市公司。从2006年1月1日~2007年12月31日止,深沪两市A股中共出现154家被ST的上市公司。本文在选取样本时剔除了由于以下几种原因而被ST的上市公司:(1)上市两年内被特别处理的公司。

原因是财务数据过少和存在严重的包装上市的嫌疑,因此与样本中的其他公司不具有同质性。(2)因自然灾害、重大事故等意外事件而被特别处理的公司。这样属于“出现其他异常状况”原因。

经过剔除后,本文选取的有效样本变为80家。我们根据研究期间一致、行业相同或相近、规模相当的原则按1:1的比例选择没有被ST的上市公司作为配对样本。因此,本文确定了160个研究样本来进行贝叶斯判别分析。随机抽取80家作为估计样本来建立财务危机预警模型,剩余的80家作为预测样本用于检验模型预测的精确程度。

4研究指标的选取

研究指标的选取会影响财务预警模型的预测能力,本文选取财务指标的原则是造成财务危机的各种可能性,本文中共选取了五大类20个研究指标进行分析,包括经营能力指标、成长能力指标、获利能力指标、偿债能力指标和现金流量指标。

本文中选取的度量获利能力的指标包括:资产利润率、净资产收益率(股东权益净利润率)、资产净利率、经营毛利率和营业收入净利润率;有关短期偿债能力的指标包括:流动比率、速动比率和营运资金比率;长期偿债能力指标包括:股东权益比率(所有者权益比率)、流动负债率和资产负债率;用来度量公司经营能力的指标包括:应收账款周转率、存货周转率和总资产周转率;度量成长能力的指标包括:主营业务收入增长率、总资产增长率和净利润增长率;度量现金流量能力的指标包括:现金比率、主营收入现金含量和净利润现金含量。

为了确定上述财务比率能否有效区别ST公司和非ST公司,对160家企业的上述20个财务比率进行单变量T检验和相关系数的分析。首先对数据进行T值检验,有15个指标通过了T检验,说明正常公司和危机公司对于这15个指标均存在着显著性差异。

本文对通过T检验的15个指标进行逐步选择法,即每一步都把模型外的对模型的判别能力最大(Wilks'lambda值最小)的变量加入到模型中的同时,也考虑将已经在模型中但又不符合留在模型中的条件的变量剔除。

最终反映获利能力的净资产收益率、资产净利率和经营毛利率三个指标和反映经营能力的总资产周转率和反映成长能力的总资产增长率指标对财务危机的预测起到了比较重要的作用。将样本组的80个样本的5个指标的财务数据代入,并用剩余的80家上市公司的数据(预测数据)进行预测,利用R软件进行贝叶斯判别分析。

5实证结果与分析

分别以1、2代表被有危机的公司和正常的公司,用R运行得到贝叶斯判别分析法对企业发生财务危机的预测结果(见下页图表)。

估计样本80家,危机公司和正常公司各40家;预测样本80家,危机公司和正常公司各40家。将财务危机公司(1)误判为正常公司(2)的比例用Ⅰ类错误率表示,将正常公司(2)误判为财务危机公司(1)的比例用Ⅱ类错误率表示。贝叶斯判别分析估计样本的Ⅰ类错误率为7.5%,Ⅱ类错误率为15%,综合准确率为88.75%;而预测样本的Ⅰ类错误率为10%,综合准确率为87.5%。

依据通用的“20% /25%”法则,该模型的准确率至少应达到(100%/2)*(1.2或1.25)=60%或者62.5%的准确率才是可以接受的。回代法检验的综合准确率88.75%,高于衡量标准62.5%。尤其是对危机公司的识别率达到了92.5%,高出衡量标准三十个百分点,该财务危机预警模型的预测效果较好。

此实证结果说明虽然中国上市公司的财务危机较为复杂,但是通过分析其财务报表数据的一些典型指标,运用贝叶斯判别构建财务预警模型这一研究思路具有一定的科学性和可信度。

参考文献:

[1]李延喜,高锐,包世泽,姚宏.基于贝叶斯判别的中国上市公司利润操纵识别模型研究.预测.2007,3.

[2]温小郑,高春艳.基于因子和判别分析的上市公司财务危机预警研究.商场现代化,2008,4(下旬刊).

[3]庞素林,王燕鸣.判别分析模型在财务分析中的应用[J].南方经济,2006,3. 分享:国产原装非进口美少年 > 贝叶斯判别分析在财务预警中的应用

{kind=link}