何雷 赖 甲醇为何成为今年"收官"? 商品期货如何再上台阶

10月28日,甲醇期货合约在郑州商品交易所挂牌交易,首日交易运行平稳,成交较为活跃。当日,甲醇1203主力合约以3199元/吨开盘,高于挂牌基础价3050元/吨,盘中最高价为3220元/吨,最低下探至3130元/吨,收报3139元/吨。各合约共计成交43742手,收盘持仓总量为3872手。

业内人士认为,甲醇期货上市首日的价格和市场预期接近,目前现货价格在3080—3100元/吨左右。由于期货存在一定升水,3100多元的期价较为合理。证监会主席助理姜洋在上市仪式上表示,甲醇生产、贸易和消费企业要了解、熟悉和掌握期货市场运行规律,在实践中不断提高利用期货市场的能力。

甲醇为何成为今年“收官之作”?

多年来国内甲醇价格波动剧烈,甲醇期货推出后波幅有望被“熨平”

甲醇期货是继铅和焦炭之后,今年上市的第三个商品期货品种。而据业内人士估计,甲醇基本上也将成为今年商品期货新品种的“收官之作”。

郑商所有关负责人介绍,早在2006年就开始跟踪研究包括甲醇在内的多种化工产品。通过大量比较和充分筛选,认为甲醇是较理想的期货交易品种。此后,郑商所对甲醇产业链上下游企业、行业协会、仓储物流、质检机构、信息网站、电子交易市场等各类企事业单位进行了系统调研。

我国是全球最大的甲醇生产与消费国,目前国内甲醇年需求量约2000万吨,虽然市场产销量基本平衡,但由于近几年国内产能增长迅猛,当前已突破3500万吨,加上原料气价格多变、甲醇运输成本上升等因素,甲醇价格波动幅度较大。甲醇期货的推出,也是很多甲醇生产商、贸易商、进口商、仓储企业和消费者的期盼。

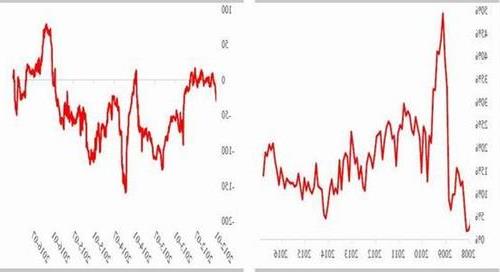

经易投资管理公司(张家港保税区)运营总监吴驰告诉记者,由于缺乏完善的价格形成市场体系,多年来我国甲醇市场价格波动剧烈,2008年最低曾下滑至1480元/吨,当年最高一度涨至5300元/吨,急需一个价格标杆。

江苏汇维国际贸易公司总经理姚家荣认为,甲醇的流通主要是由中间贸易商来完成的,生产商与消费商之间尚未形成“厂厂对接”的交易模式,流通过程中的价格风险偏大。甲醇期货推出后,将为产业链中的市场主体提供一个新的风险管理工具,甲醇价格的波动幅度有望得到一定程度的“熨平”。

能否改变大合约不活跃“定律”?

很多市场人士对甲醇期货上市后的活跃度颇为乐观

对于期货新品种,合约的交易单位是市场关注的焦点之一。今年上市的铅和焦炭都是“大合约”:铅期货交易单位是25吨/手,远超其他基本金属期货的平均水平,而焦炭期货更是达到100吨/手,而其下游品种钢材期货的交易单位仅为10吨/手。

大合约的引入,与各期货交易所采取的其他举措,如取消手续费优惠、提高保证金、打击异常交易等,有效抑制了市场的过度投机行为。然而,大合约也带来了流动性的困扰。铅期货和焦炭期货上市后的成交量相对低迷,与2009年钢材、PVC等新品种上市后的火爆形成很大反差。

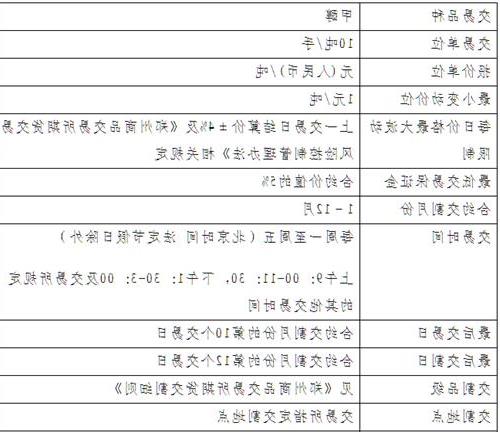

刚刚上市的甲醇合约交易单位为50吨/手,依然延续了今年以来上市期货新品种的“大合约”特点。甲醇期货上市后能否改变大合约新品种不活跃的“定律”,也让市场颇为关注。

北京工商大学证券期货研究所所长胡俞越认为,流动性是期货市场的生命力,流动性高不是期货市场的问题,是期货市场的特点。根据他的研究,流动性高的期货品种,其价格波动的频率加大,但波动幅度反而有所缩小。充足的流动性有助于期货市场价格发现等市场功能发挥。

很多市场人士对甲醇期货上市后的活跃度却颇为乐观。江苏江阴华西化工码头公司总经理陈朗认为,当前国内甲醇现货市场需求不断增长、交易气氛活跃、交易主体结构丰富等均是甲醇期货顺利推出和良好发展的基础,广大甲醇产业链企业有着对冲市场价格波动的现实需求。

期货市场投资者结构如何进一步优化?

目前我国已初步形成覆盖农产品、金属、能源、化工等领域的商品期货品种体系

“十一五”以来,我国商品期货市场发展取得长足发展。作为第一个危险化学品期货品种,甲醇期货上市后,商品期货品种体系进一步完善。目前,我国已经初步形成覆盖农产品、金属、能源、化工等领域的商品期货品种体系。

胡俞越说,期货市场品种少、规模小的问题已经得到非常大的改观,但我国仍处于工业化加速发展阶段,商品期货在服务实体经济方面还有很大发展空间。

一个合理的投资者结构中,应当包括现货企业、基金等专业投资机构以及散户。胡俞越说,企业方面,目前国有企业参与期货市场还有诸多限制,民营企业则存在期货投资人才不足,期货专业投资机构投资者也有不足。总体而言,期货市场的投资者结构还应进一步优化。

此外,他认为,目前我国的期货合约长度偏小,最多是一年,国外是两年三年,甚至是更长。期货合约的长度应当和产品在现货市场的产业链的长度有关,和产品的生产周期或者是经济波动的周期有关,既然要鼓励套保,但如果合约长度不足以覆盖一个产品的生产周期,就不能满足套保需求。

针对目前各地大宗商品的电子交易市场火爆但缺少有效监管的现象,胡俞越认为,运营比较规范的期货市场也可以考虑适度向下延伸,在投资门槛、交割体系、套保成本方面向中远期市场靠拢,这样才能更接“地气”。(许志峰)

{kind=link}