网联支付平台是什么_网联支付和支付宝的区别

近日微博有消息称支付宝们被“收编”了,国家推出了网联支付平台,有些人可能对它不是很了解。那么网联支付平台是什么?网联支付和支付宝有什么区别?

网联支付平台是什么

网联平台是在中国人民银行指导下,由中国支付清算协会组织共同发起筹建,旨在为支付机构提供统一、公共的资金清算服务。2017年3月31日启动试运行。中国支付清算协会宣布非银行支付机构网络支付清算平台(以下简称“网联平台”)启动试运行,首批接入部分银行和支付机构。试运行期间,将验证网联平台的系统功能、业务规则和风控措施的完整性和有效性。试运行结束后,将按计划、分批次安排其他银行和支付机构陆续接入系统。

网联支付和支付宝的区别

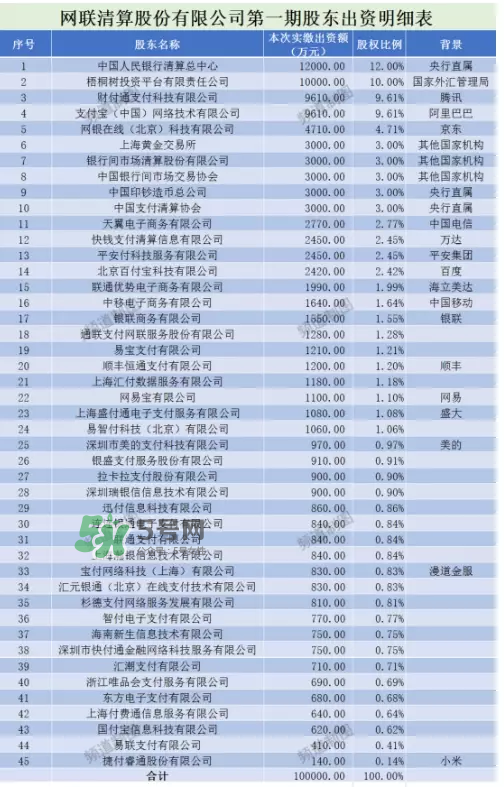

8月4日,央行宣布:从2018年6月30日起,类似支付宝、财付通等第三方支付公司受理的,涉及银行账户的网络支付业务,都必须通过“网联支付平台”处理。央行对网联已经下了死命令,必须完成接入,技术达到要求。几个巨头实际上表态也都比较支持,不过这个时间点也比预期要早”,一位不愿具名的支付业人士向南都记者透露。支付机构已开始逐步推进业务迁移工作。南都记者从上海一家体量较大的支付机构人士处获悉,该支付机构计划今年双十一前迁移70%的交易量至网联,年底前实现全部迁移。事实上,这是本周内网联第二次爆出重磅消息,引发市场关注。此前,多家上市公司发布的公告显示,包括央行清算总中心、财付通、支付宝、银联商务等在内的45家机构于7月28日签署了《网联清算有限公司设立协议书》,拟共同发起设立网联。事实上,此前网联的股权结构一直存在巨头独大的担忧,南都记者了解到,目前持有网联37%股份的,是央行下属7家单位(人行清算总中心、外管局下属的梧桐树投资平台有限责任公司、银行间市场清算所、上海黄金交易所、中国银行(601988,股吧)间市场交易商协会等),共出资7.6亿元;其中,中国支付清算协会持股比例为3%,代表不符合入股资格的中小支付机构行使投票权;而支付宝和财付通最终持股比例皆为9.61%。

网联支付平台的意义

第一,“央妈”给银联生了个小弟弟,名叫“网联清算有限公司”。银联吃独食的时代终结了。也就是说,一直觊觎第三方支付的银联,彻底歇菜。以后第三方支付的事情,由网联来负责(银联只占网联1.55%的股权)。而银联在其核心业务——银行卡清算业务上,正面临着“国门全面打开”,Visa、万事达、美国运通的全面杀入。所以,银联有理由痛哭一场:昔日独享蛋糕的时代终结了,洋鬼子来了,第三方支付也“侯门一入深似海”了。

第二,从业务管理的角度,央行把第三方支付“收编了”,支付宝和财付通的超级梦想,遭遇到了天花板。

注:网联的注册资金是20亿元,上述金额为首次出资金额,股权比例是最终股权比例。

可以看出,第一大股东就是央行;第二大股东(梧桐树)是外管局的投资平台,常常在股市里翻雨覆雨的国家队成员,可以理解为央行的“孙公司”;第六、第七、第八、第九、第十大股东,也都是“央行的人”。

对于第三方支付机构来说,在“收编”的同时苦乐不均。

财付通获得了跟支付宝平起平坐的地位,而且友军京东也跻身第五大股东。相比之下,马云会不会感到不爽?

第三,央行通过组建网联,把对第三方支付的控制权牢牢抓在手中。

以前,由于第三方支付机构直接跟各银行对接,就出现了客户交易央行无法监管的情况。

这很好理解:比如你使用支付宝,从自己的建行账户向朋友的农行账户转账。如果是传统的银行卡汇款,这笔钱从建行出来,进入银联的清算系统,然后到达农行。

但在第三方支付出现之后,不是这样完成的。你通过支付宝从建行转出的钱,进入了支付宝建行账户;然后,支付宝从自己的农行账户,给你的朋友打了一笔相同金额的钱。这样,除了支付宝,没有一个中介机构、监管机构可以看到这笔交易。

这是最令央行不安的,因为央行无法监管。

所以,网联平台是央行强加给第三方支付的一个中介机构。有人说,网络时代是“去中介化”的,但由于“去中介”的同时完成了“去监管”,所以政府不会答应。网联就是这样诞生的。下图,就是网络、银行、央行、第三方支付的关系图:

第四,央行通过网联,获得了更多的大数据,这是结束“数据寡头”垄断的重要一步。

今年7月14日到15日召开了全国工作会议,提出了对互联网“加强监管”。会议闭幕当天,银行研究所所长孙国峰在一个公开论坛上出语惊人——要警惕数据寡头!他说:

可以看到巨头产品线的汇集,也有大量的数据,客观上可能会产生数据寡头的现象,可能会带来数据垄断。

数据垄断比技术垄断更难突破,容易产生所谓的数字鸿沟问题,形成信息孤岛。数据依赖于大数据,信息孤岛的形成不利于行业良好的发展行业、生态。

由此可见,央行对于、消费大数据的重视。从目前支付发展趋势看,银联代表的银行卡支付日渐衰微,第三方移动支付才代表着未来。

如果没有网联,未来的、消费大数据必将被支付宝、财付通等机构垄断,形成数据寡头。所以,争夺这些数据的控制权,也是央行推出网联的重要原因。

三、一个时代的终结,也是一个时代的开始

“一个时代的终结,也是一个时代的开始”,一位江苏第三方支付机构高层如此评价网联上线。

迅猛发展的中国第三方支付市场,目前用户量和交易规模均为世界第一。而此前,以支付宝和财付通为代表的大量第三方支付机构绕开银联,形成了直连银行的现有模式。

这种模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向。不仅如此,这一模式也被不法分子利用,成为洗钱、套现获利、盗取资金的温床。

央行相关负责人此前曾公开表示,网联的建立将纠正支付机构违规从事跨行清算业务,改变目前支付机构与银行多头连接开展业务的情况,以节约连接成本,提高清算效率,保障客户资金安全,也有利于监管部门对社会资金流向的实时监测。所以,洗钱不好洗了。

网联上线将对消费者带来一定利好。“线上清算费率或仍有下降空间,线上线下费率可能趋于统一。随之也将传导给消费者,降低使用成本,同时中小机构也能够有更多针对C端的创新,提供更优质便捷的服务”,易观支付分析师王蓬博向南都记者分析指出。

对于支付宝和财付通们来说,这当然是利空。虽然这两大巨头各占了接近10%的网联股权,但失去了很多想象空间。不过,由于这些“想象空间”事关国家安全,属于国之重器,私人企业不碰也罢。毕竟,这些网络巨头们可以干的事情还有很多。

{kind=link}