安信高善文 安信证券首席经济学家高善文:M2与名义GDP增速裂口或收窄

中国证券网讯(记者 屈红燕)安信证券首席经济学家高善文在今日发表的研究报告中点评2013年12月金融数据认为,结合信用投放量和实体经济融资价格来看,12月实体经济偏紧的资金状况仍未见到显著改善。M2同比延续此前两个季度的模式,12月滑落了0.6,幅度较大。未来一段时间内房地产和基建等高杠杆部门融资需求的回落,有望使得流动性更加积极,也有望带来货币信用与名义GDP增速之间裂口的收窄。

实体经济偏紧的资金状况仍未见到显著改善

去年12月新增人民币贷款4825亿,全年新增8.89万亿元,余额同比14.1%,较11月小幅下降0.1。中长贷季节性回落,票据融资继续被压缩。 12月社会融资规模总量新增1.23万亿,与11月持平。测算余额同比17.

8%,下滑0.7,幅度显著。债券融资下滑显著,信托贷款增量平稳,委托贷款增量显著,未贴现银行承兑汇票反弹。 资金价格层面,此轮票据利率的上升慢了半拍,但11月中旬以后上升了100个BP,幅度不低。 量的继续低增长和持续偏高的资金价格说明,12月份,实体经济偏紧的资金状况仍未见到显著改善。

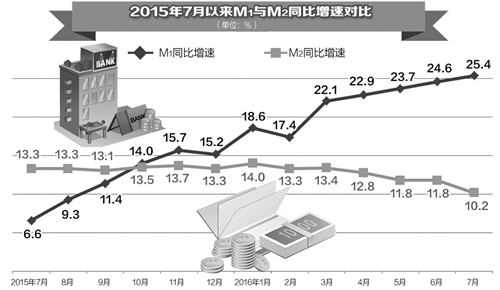

M2同比延续季末回落模式

去年12月M2同比增长13.6%,较11月下降0.6,幅度显著。季末M2同比增速下跌这一模式在2013年6月、9月均出现过。 从存款性公司概览来看,信贷增速变化不大、国外净资产增速12月可能还有小幅回升,暗示M2增速季末回落主要受到存款性公司对其他金融部门债权(负债方对应非存款类机构在存款类机构的同业存款)增速下降的影响。

这一下降过程发生在2013年5月份以后。2014年2季度以后,随着基数效应的消除,数据层面上M2同比季末回落的这一模式可能随之消失。 M1同比9.3%,表现平稳。

M2增速与名义GDP增速的裂口或收窄

过去两年,M2增速与名义GDP增速出现明显的裂口。影子银行体系的发展,使得这一问题更加扑朔迷离。各方讨论很多,也产生了各种解释。 以房地产和基建为代表的高杠杆部门投资的恢复,我们认为是裂口出现最为关键的原因。

与制造业部门相比,房地产和基建活动对外部融资的依赖程度更高。这意味着,房地产和基建活动支持的经济恢复,需要更多的银行信用支持,也因此对应着更高的货币增长。 其他诸如刺激性的货币政策、资金"空转",很难解释高利率环境。

同业存款在一段时期内的快速增长,对M2与贷款余额增速背离有一定解释力,但对M2或贷款同名义GDP增速之间巨大裂口的解释力有限。 决策当局维持传统的货币量的调控思路和调控技术,没有很好地意识到经济构成层面的这一变化、并适应M2与名义GDP增速之间裂口的扩大,可能是偏紧货币政策倾向的一部分原因。

{kind=link}