陈俊华中金 中金公司陈俊华:电量持续低迷 10月电量增速有望反弹

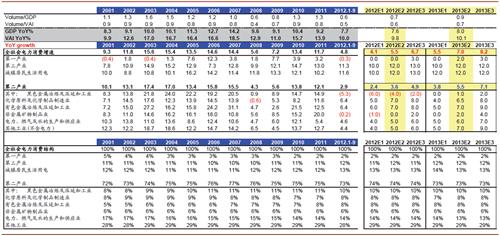

发电端:9月发电量3907亿kwh,同比增1.5%。累计发电量同比增3.6%。1)火电:9月份同比降8.2%,源于用电需求低迷及水电多发双重影响。火电增速自年初来持续下滑,连续六个月同比下降。累计火电量年内首次出现负增长(-0.2%)。2)水电:9月电量同比大增52%,单月增速年内第三次创出历史新高。3)利用小时:火电累计利用小时同比下降7%,降幅继续扩大(8月:6%)。

用电端:9月用电量同比增2.9%,重工业用电,尤其钢铁行业用电量恶化超出预期。1)工业用电增速再创年内新低(0.9%)。源于:重工业用电量增速年内首次出现负增长(-0.1%);轻工业用电量增5.1%,保持平稳态势。

2)主要用电行业中,钢铁和有色金属冶炼用电增速持续回落(-11.5%和 5.5%),非金属建材用电基本平稳( 0.9%),化工用电显著回升( 9.1%);受制于此,钢铁、有色等高耗能产业布局较多区域,电量增速出现回落,例如:宁夏、青海、两湖、河南以及河北等地。4)第三产业、居民用电月度增速从两位数下滑至8%左右。

预计10月电量增速有望出现反弹,同比增5%左右。1)主要源自去年同期低基数效应,及“十一黄金周”后用电水平的迅速启稳至9月的水平。2)环比来看,10月电量仍较9月有小幅回落。主要源自十一假期期间,用电水平下降10%-20%,3)全年来看:预计2012年电量增长为5.

5%(图3),火电电量增速仅为0%-1%,全国机组利用小时下滑幅度为4-5%,其中,火电利用小时下降幅度在6%左右。——火电电量增速由负转正主要依赖于四季度进入枯水期,水电出力减少,火电份额增加。

投资建议防御为主,优选业绩兑现度高的公司。短期内,个股的机会主要在3季报行情,考虑目前估值水平、机组分布和上市公司的自身动力;我们仍审慎推荐京能热电(600578)(四季度进入资产并购实施阶段 存量资产盈利稳定 估值较低)、华能国际(600011)(基本面扎实:公司华东地区机组占比高,盈利能力强;中长期的业绩稳定增长和50%以上的分红百分比,具备安全边际)、申能股份(600642)(业务构架稳健:盈利互补且持续有增长 目前估值2012PB1.

0x)。建议关注水火互补的国电电力(600795)。

基本面:3季度是发电商年内利润最好时段,4季度火电业绩持续改善取决于电量的企稳回升。1)水电:三季度电量为近10年的最好水平。2)火电:3季度业绩改善主要源自燃料成本下降,但电量持续负增长拖累业绩改善步伐。

3)展望四季度:煤价预计逐渐趋稳(尽管四季度为用煤旺季,但目前全国重点电厂煤炭库存天数已处于高位;在用电需求整体偏弱的大背景下,四季度电厂购煤需求大增可能性不高),火电业绩的改善主要取决于电量。

股价表现:过去1个月以来,电力股跑输市场,目前电力股对应2012\2013年PE17x和12x;PB1.4x和1.3x,估值基本合理。过去1个月,中金覆盖A股电力股总体上涨1.1%,市场同期上涨4.5%。我们认为主要源自电力板块业绩持续改善预期减弱:电煤价格企稳,电量增速持续低于预期。

{kind=link}