股市董宝珍 [股市360]否极泰董宝珍:股市正以暴雨的方式下金子

董宝珍,凌通价值投资网创办人,否极泰投资咨询中心董事长,对“巴氏价值投资法”有着深刻研究和独到创新,对中国传统哲学有深入思考,形成以中国传统哲学为根基投资体系。

历史文化是消费公司最强护城河

《红周刊》:我注意到你采取集中持股策略,主要持股是贵州茅台和大秦铁路 .

董宝珍:贵州茅台占我大部分仓位,大秦铁路主要是看重他足够便宜了,买是他净资产。

《红周刊》:这似乎是两家完全不同类别企业,能否具体分析一下?

董宝珍:贵州茅台这家公司可以说是中国最好消费类公司,因为消费类公司规律性地出现长期成长股,这背后是有深刻原因。消费类企业需求持续稳定、规模巨大,企业一旦建立品牌,就容易长期获得消费者信任。因此特别容易出现成长股。在消费类企业中,包括消费产品和服务生产者、消费产品服务流通企业。前者以可口可乐、宝洁、强生、麦当劳为代表,后者则以沃尔玛,家乐福为代表。

大秦铁路是公共事业类公司,这类企业盈利很稳定,没什么特别地方,现在股价已经低于其重置价值了。

《红周刊》:我记得巴菲特 2009年时大幅减持宝洁、强生股票 ?

董宝珍:过去历次金融危机中,倒下企业大部分以金融企业和制造业企业为主,消费类公司基本不受金融危机、社会危机影响。2008年美国金融危机最疯狂时候,巴菲特卖出了宝洁、强生。巴菲特解释道:我不是不看好消费,而是利用消费稳健股价套现,抄底其他公司。

在金融危机下所有公司股价都跌得不像样子,而以宝洁、强生为主消费企业股价很坚挺。消费类公司内在产业特征有利于产生低风险成长股。因此否极泰未来投资主战场将主要在消费类公司中。

《红周刊》:消费类公司是一个很宽泛概念,具体看好哪方面?

董宝珍:我们会在消费类公司中重点关注两类企业。一,以历史文化为护城河有持续提价权消费类公司;二,能够无限扩大市场规模和经营范围消费类企业。可口可乐是美国文化代表。而中国是世界上最大历史文化大国,在中国消费类企业中,少部分企业商品和服务背后体现是中国历史和文化。历史和文化是惟一不能复制,从这个意义上讲,历史和文化提供了最强大广护城河。贵州茅台护城河,是中国久远历史和博大文化。

另一面,中国大量制造业、科技型企业、出品加工型企业都很难提供长期确定性。这是因为在物质商品生产过程中,全球经营者激烈竞争使任何一个生产物质商品企业都没有一劳永逸护城河。

消费类企业主要优势体现在需求无限持久和规模巨大,但是如果一个消费类企业需求已趋于饱和状态,比如啤酒产业,这样情况也很难实现持久成长。有投资价值消费类企业,要么通过长期自由提价权实现收入和利润永续增加,要么本身处于需求持续扩展且企业可以通过不断地向其他子行业拓展进一步扩大需求。

比如康师傅就是典型代表,他利用方便面建立起来品牌,有计划有步骤地扩展到矿泉水、茶饮料和其他食品,这样就使得康师傅需求始终在持续增长中,这种靠单一产品建立品牌然后利用品牌延展到相临子行业可能是一种规律性成长模式。

《红周刊》:我们发现,全球资本市场上普遍存在一个现象,当一个资产管理者在某一个时间段取得了领先成绩后,接着就是持续落后。这种现象会不会发生在否极泰身上?另外,贵州茅台在熊市中持续走高,后续进一步上升空间还大吗?

董宝珍:这是一个很有质量问题。过去二年,我们并没有一个专门应对熊市对策,否极泰没有亏损是一个自然而然结果。

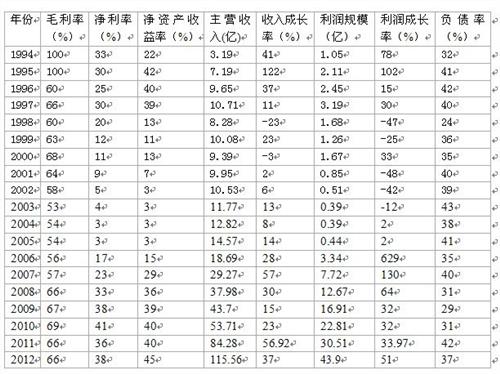

当前,在我们投资组合中,每一个投资对象都是水平都是历史上最低,以茅台为例,过去一年多,茅台股价上涨了近40%,茅台在上涨之后目前市盈率水平不到20倍,上市10多年来茅台市盈率没有跌破过20倍。我们所持有公司,给我们带来利润并不是靠估值水平泡沫化实现,恰恰相反,虽然我们主要持股股价在上涨,但其估值水平却创下了历史新低,并且股价增长没有完全反映业绩增长,所持股票估值包含了熊市中整体估值下降因素,因此未来如果出现了市场估值修复,我们持股估值水平也必定会同步修复,这是基本投资原理决定。

互联网商业时代将诞生超级巨人

《红周刊》:刚才你只说了第一类消费企业,苏宁电器应该属于第二类,你似乎也非常喜欢苏宁电器,这家曾在过去创造成长奇迹公司眼下正在受到互联网冲击,为什么选择它?

董宝珍:在我们投资组合之外,出现了一个我们能够理解、有长期确定性有战略投资价值潜在机会,即以苏宁电器为代表包括国美电器等家电连锁企业出现战略投资机会。

这并不是仅仅因为苏宁电器股价下跌,而是以互联网技术为基础商业革命时代来临!请允许我使用商业革命这个词,我认为商业革命与工业革命、信息革命是同级别重大产业革命。几千年来商业主体形式是店铺营销,现在随着互联网普及,商业形式进入了互联网时代,互联网成了主要店铺,且互联网商业跨行业经营难度低,于是将会出现在网下不能出现恐龙公司,商业分门别类按照行业划分经营特征,将会被几个横跨无限行业寡头垄断,通过互联网一家公司经营所有行业商品销售成为可能,而互联网本身又具有高垄断、高寡头化特征,于是经营范围无限扩大,加上产业竞争主体高寡头化产业特征,能够在互联网商业时代胜出公司,可能会成为人类历史上规模最大公司,未来世界范围内市值最大公司有可能出自互联网商业企业,这就是我认为苏宁出现了极其罕见战略投资根本原因。

《红周刊》:但为什么看重苏宁?

董宝珍:当前苏宁受到宏观经济回落导致家电需求萎缩影响,又受到互联网商业兴起所带来需求分流影响,更受到投资人因为苏宁短期利润下滑导致悲观预期影响。苏宁短期利润所以下滑,是因为他正在为跑步杀入无限宽广互联网商业时代所支付微不足道必要成本,这是促进内在价值提升好事!但市场从来都是不理性和错误,市场对确定无疑巨大互联网商业机会视而不见。

于是,苏宁股价和估值创出了新低,而另一方面从长期本质和深刻内在经济特征上看,苏宁没有什么变化,在产业调整完成之后,苏宁会更强大。

《红周刊》:一个比较老套问题,虽然你不太计较大盘短期走向,但目前A股是已经到谷底了?

董宝珍:当前A股风声鹤唳,到处都是坏消息,无论是宏观经济,还是市场本身。对此我想直截了当地指出,所有利空,基本面问题全部是假命题,根本东西是整体估值水平已经是历史最低了。股市没有那么复杂,在估值创出历史新低,到处是利空,普遍人心惶惶时候,主动下场追加资金就是巴菲特成功秘密,也是在股市挣钱王道。不要相信那些广为流传且有理有据不利因素,那些东西已经被估值水平下跌补偿了。

万物都是有规律,股市是以最确定方式不断地否极泰来,所有人都看不到希望和积极因素时候,股市将出现神奇力量推动物极必反,这是如日月一般恒久规律。我想说是,现在惟一正确做法是不断地从股市之外调集资金,因为现在股市正在下金子,而且是以暴雨方式倾盆下金子。

但是投资者恰恰不敢在此时进入股市,老百姓喜欢在6000点买入,这就是大家不挣钱终极原因,股市没什么秘密。股市不断轮回,我真不知道用什么来描述现在我对中国资本市场客观真实机会判断。

![股市董宝珍 [股市360]否极泰董宝珍:股市正以暴雨的方式下金子](https://pic.bilezu.com/upload/8/91/8919f96fc73623ceac5af38b31e2a281_thumb.jpg)

{kind=link}