摘得诺贝尔奖的P2P来源人—“穷户银行家”尤努斯

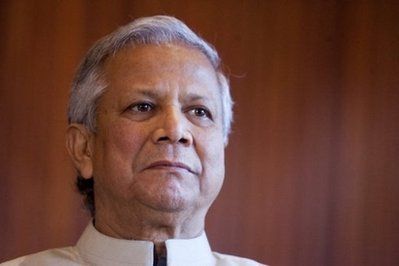

2006年,66岁的穆罕默德·尤努斯(MuhammadYunus)取得2006年度的诺贝尔平和奖,他兴办的格莱珉银行(又称孟加拉村庄银行)帮忙许多穷户脱节赤贫,完结了财富期望。

在承受瑞典NKR电视台采访时,尤努斯激动地说:“太高兴了,确实太高兴了!”“你们认可了一个期望,一个通往没有赤贫的国际的期望。”或许关于我国群众来说,穆罕默德·尤努斯,这个姓名或许有些生疏,但是这个姓名在国内公益界和银行界都有很高的闻名度。

由于其兴办的无典当微额借款银行—孟加拉村庄银行帮忙数千万穷户脱节了窘境,尤努斯被冠以“穷户银行家”的美誉。格莱珉方法发明性地处理了村庄赤贫疑问和信贷难题,用一种反惯例金融的方法做了一件了不得的穷户金融作业。

1976年,格莱珉银行诞生在南亚人员大国孟加拉(疆土面积不如山东省大,人员逾越1.6亿,山东省人员9579万)的乔布拉村,1983年正式改动为一家银行,并格外经过了一项准则:赤贫的假贷者们,其间绝大大都为妇人,银行只为这些穷户效劳。

格莱珉方法推翻了几百年来金融银作业的“你越有钱,越能贷到更多的款;假设你没有钱,你就贷不到款”的规矩:假贷给无典当担保的穷户,一同,也可以完结获利,然后完结方法的可继续打开。

格莱珉银行不需求借款者供给典当物,是一种小额无典当借款,每5人构成一个借款小组,每6个小组树立一个基地。选用2—2—1次序放贷,小组长终究得到借款,表现“先人后己、为人效劳”精力,借款者参加基地活动,同一小组的人没有归还借款的连带绑定。由于小组通常都是同一村庄的乡民,格莱珉的征信机制和归还风控是经过农人之间的自我口碑束缚,每一个乡民都会很介意自个在村里的口碑和信誉,实习证实,这招儿很灵。

在尤努斯的信条里,“布施不是处理赤贫的方法,布施只能让穷户损失自动性而使赤贫永久存在 ”。格莱珉方法实际上给出了社群化、公司化、公益化的扶贫处理方案,给了赤贫村庄人群一个自给自足和创业致富的一个柏拉图式的期望时机。

那么,格莱珉方法终究能不能帮忙村庄赤贫户群和村庄创业者完结期望呢?

这是一个简略却杂乱的疑问,现在全球范围内村庄人员格外是赤贫户员的上网率还不是格外高,巨大上的互联网金融公司很难去处理风控疑问,掩盖许多村庄需求太多的人力本钱投入,一同,报答率也是一个很大的问号。

但是,我国的互联网金融打开给了格莱珉方法一片膏壤。在我国,跟着互联网金融的高速打开,P2P作业短短几年遍地开花。互联网金融正在改动我国人的出资理财方法。互联网金融的互联网化、数据化、移动化、全民化可以推进更多的人参加到格莱珉方法中,让格莱珉方法愈加高效和可处理,可以灵敏树立起出资者集体,可以凭仗本钱力气改动我国村庄的赤贫疑问。

格莱珉方法中的5人小组机制和基地机制都可以经过互联网金融的商品化来处理,经过大数据来进行辅佐风控,并树立依据数据模型的动态信誉额度调整机制,可以发明出一个互联网金融版的格莱珉方法。

移动互联网年代,互联网金融凭仗手机途径更简略面向村庄,移动电商和移动互联网金畅通领悟帮忙村庄创业者处理报价信息不对称和金融信息不对称的疑问,然后让他们再挑选借款的时分可以做出更精确的挑选,最大极限地防止由于信息不对称而堕入不良假贷公司或自个的高利贷圈套里。

在互联网金融年代,P2P作业显现出了强壮的商场价值,并经过不断修正和完善赢得了越来越多用户的支撑与喜爱。咱们信赖,在商场和政府的一同极力下,P2P的打开会越来越好。商场需求P2P,咱们的日子也需求P2P。

{kind=link}