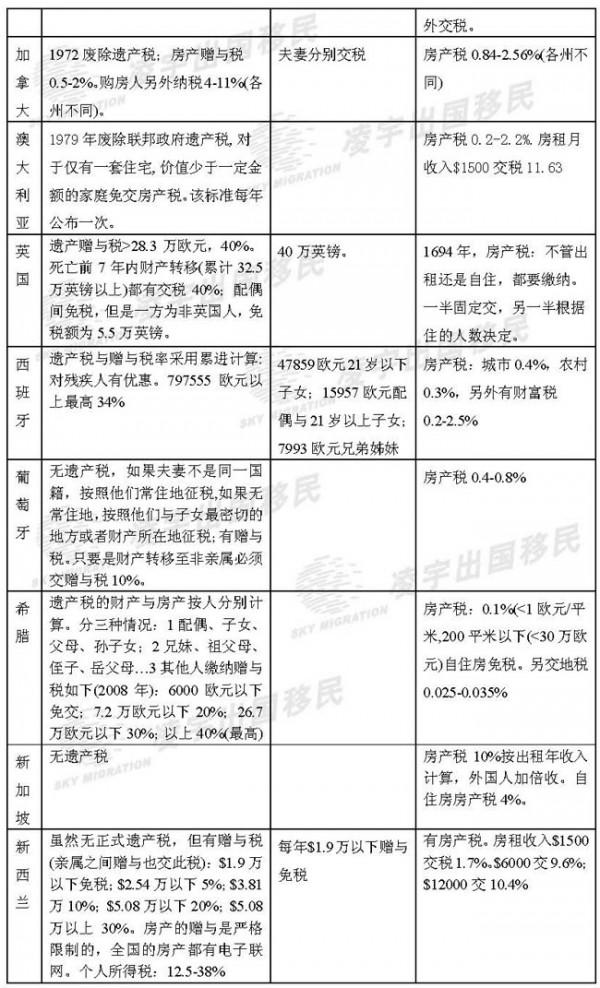

蔡万霖如何规避遗产税 如何合理规避遗产税之四条途径

2017-07-07

字体:

大中小

浏览:

文章简介:路径一:有计划地通过赠与等方式转移财产. 在遗产税和赠与税开征前,有计划地通过赠与等方式转移财产.但若等遗产税开征之后,此方案可能就无法凑效了.因为赠与税与遗产税一般是同时开征的,而且赠予税税率与遗产税税率差得不会太多.由于提前分割财产是富人们逃避遗产税的惯用手法之一,因此,所有开征遗产税的国家无一例外都要先制定与完善"赠与税",相信我国立法也不会例外. 路径二:购买人寿保险规避遗产税. <遗产税暂行条例(草案)>明确规定,被继承人投保人寿保险所取得的保险金不计入应征税遗产

路径一:有计划地通过赠与等方式转移财产。 在遗产税和赠与税开征前,有计划地通过赠与等方式转移财产。但若等遗产税开征之后,此方案可能就无法凑效了。因为赠与税与遗产税一般是同时开征的,而且赠予税税率与遗产税税率差得不会太多。

由于提前分割财产是富人们逃避遗产税的惯用手法之一,因此,所有开征遗产税的国家无一例外都要先制定与完善“赠与税”,相信我国立法也不会例外。 路径二:购买人寿保险规避遗产税。 《遗产税暂行条例(草案)》明确规定,被继承人投保人寿保险所取得的保险金不计入应征税遗产总额。

相比其他避税方法,人寿保险具有操作简单、环节少、成本低、风险小、结果可控等特点,因此成为世界各国高收入人士用来规避遗产税的首要工具。

比如,2004年9月14日去世的台湾首富蔡万霖,遗留下庞大财产,按照台湾法律,他的子女需要缴纳782亿新台币的遗产税。但由于其曾经一次购买数十亿新台币的巨额寿险保单,加上其他避税方式,台湾当局最终能收到的遗产税金只有5亿新台币。

而他却将其庞大的资产通过人寿保险的方式安全合法地转移给了下一代。购买人寿保险的另一大优势是,当被继承人去世时,获得的保险赔付可当作税金缴纳,而不需要动用现有流动资产甚至变卖固定资产。

但需要注意的是,并非所有的保险均有避税的功能。保险中的寿险、健康险、意外险、年金险、投资型的万能险、投资连结险等,都有不同的结构和功能。如何利用这些险种达到避税的目的,需要专业的设计和规划。无论如何,人寿保险中必须指定受益人,这样才能使保险给付不计入应征遗产税范围。

{kind=link}