易会满资产负债表 易会满:重塑银行资产负债表

7月8日,工商银行行长易会满在"中国银行业发展论坛"上表示,银行需要在支持实体经济发展中,推进重塑一张"低杠杆、轻资本、快周转、高回报"的资产负债表。其中,基于原始债务人的资产证券化的常态化,是银行盘活存量、有效瘦身的重要手段。开正门,堵边门,此门不开,"伪创新"不断,现刚开了一条缝,但还远远不够。

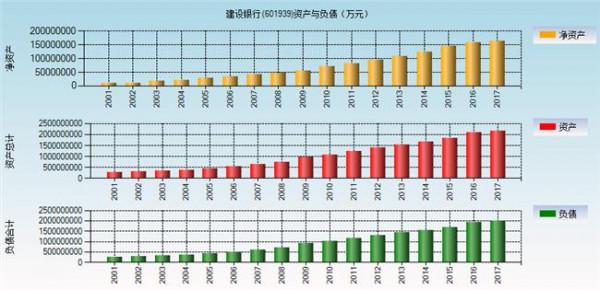

易会满认为,围绕资产负债表,推进经营模式变革,需要认清来自宏观经济、资金供给、资本监管、风险防控等各方面叠加交错的现实约束,深入认识"资产规模"问题。中国银行业总资产由十年前的28万亿元增加到2013年末的151万亿元,年均增长18.5%,已是GDP的2.6倍。今后即使按照每年6-7%的速度增长,大概十年后资产总量也会再翻一番。

"银行的规模增长有没有边界和临界点?是否可以无限地持续扩张?中国银行业是要做三五年的世界最大,还是做百年的世界最好,是继续走以扩张型为主的发展道路,还是走以结构优化、效率提升、资本节约为主要特征的内涵式发展道路,这不仅是事关行业兴衰的重大抉择,也是涉及国家繁荣发展的战略考量。

"易会满认为,对于这个抉择,行业上下从理论上、从总体上认识是清楚的,但是具体到实际经营中往往认识又是模糊的,在遇到困难时行动又是犹豫甚至是动摇的。

此外,易会满认为,银行还需围绕新技术,加快服务模式变革。银行下一步重点是以互联网思维改进服务模式,为传统银行服务融入创新开放的基因,进一步改造线上服务、优化线下服务、促进线上线下服务一体化。

商业银行需要花大气力打造有别于传统服务模式的互联网金融服务平台,需要对传统的服务模式进行持续的变革,从而实现由"支付 信用"中介向"支付 信用 信息"中介的转变。

易会满认为,从未来趋势看,移动金融服务很可能成为互联网金融最核心的革新方向和未来银行的主流服务模式。依托移动终端"时刻在手、永远在线、使用频繁"的独特优势,通过为客户提供随时随地、内容丰富的移动互联网平台和服务,移动渠道将变身为银行连接客户最直接、最频繁的"触角",移动金融服务有望成为效率最高、流程最顺畅、体验最好的银行服务方式。

易会满表示,在物理网点为客户提供线下服务仍是银行的传统优势,与线上服务同等重要。通过各种智能设备和新技术的组合运用,在物理网点实现"客户自助 协同服务"的智能化服务,将为增进客户体验、实现线上线下服务无缝连接和闭环运行提供渠道和支持,也将有效激发二者协同互动的潜能和效应,并为银行网点从"业务处理型"向"营销服务型"转变奠定基础和条件。

{kind=link}