余永定谈汇率 余永定:应让人民币汇率自动浮动 不应轻易谈紧缩

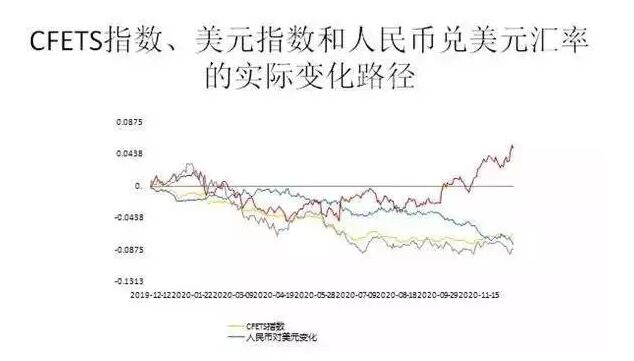

在2016年10月之前大家都觉得这个制度挺不错,汇率贬值也不太多,外汇储备使用也不太多,证明我们这个汇率制度的成功。

现在形势发生变化了,美联储已经开始加息了,更重要的是特朗普上来了,大家预期美国利息要上升,美元指数大幅度上升,这时候形势又变了,贬值压力又卷土重来。我们原来的成功很大得益于天时地利人和,现在天时地利发生了变化,这个制度又重新面临考验。之所以成功不光是中国汇率制度成功造成的。人民币汇率在下跌,新兴市场国家的汇率也在下跌,当我们稳定之后人家也稳定了,所以说并不是说你自己成功,是天气变好了的缘故。

汇率政策的问题及可选择政策

回过头来总结一下我们的汇率政策,造成了一些什么问题?

第一个问题,我们在两年中用了8000亿美元的外汇储备,在引入新的汇率制度之后可能用了至少4000亿美元,外汇储备的使用是非常巨大的。

现在外汇储备是4万亿美元跌到3万亿美元。随着外汇储备的消耗,人们对于使用外汇储备维持人民币汇率稳定的信心就会减少。

第二个问题,我们货币政策的独立性受到很大的影响。央行上季度的货币政策报里面特别提到,"若频繁降准会大量投放流动性,促使市场利率下行……导致本币贬值压力加大,外汇储备下降。降准释放的流动性越多,本币贬值预期越强,就越是会促使投机者拿这些钱去买汇炒汇,由此形成循环。

"老顾着汇率,货币政策的独立性就要受到影响。现在一个更为突出的问题,由于你不想让汇率动,又不想更多使用外汇储备,那你有什么办法?唯一的是加强资本管制。

如果大家看过我写的书《最后的屏障》,就可以发现我在过去六年之中一再呼吁不要太着急,资本管制是要逐步放松的,不能一下子放松。如果你走得太快的话会犯严重的错误。什么叫颠覆性的错?如果过快地开放资本项目,你就会犯颠覆性的错。这是我一贯的观点。

但是到现在虽然加强资本管制,我非常支持加强资本管制,但是说过的话要算数,不能把过去已经承诺的东西扔一边。比如一个非常具体的例子,我不是说现在发生了,在某些局部地区一度发生,央行纠正了,外国投资把利润汇回,这是经常项目,早就实现了人民币的可兑换,不能因为害怕外汇储备没了不能兑换,不能把利润汇回,这个是对国家信用的破坏。国家信用非常重要。

多少年以来我老听人讲,要打破人民币升值的非理性预期。现在又说要打破人民币贬值的非理性预期。其实市场的预期是非常理性的,过去双顺差自然要认为它是要升值,现在双顺差没了,资本项目的逆差大于经常项目的顺差,当然是要贬值。这时候过度强调打掉所谓的非理性预期是不会成功的。

人民币为什么有贬值压力,为什么有贬值预期?由于实体经济出现了一系列的变化。一个套利套汇获利平仓,人民币升值过程当中大量的人套利套汇持有人民币资产,现在看情况有变,趁它还没有跌下来的时候赶紧抛掉人民币资产获利平仓,这么做的时候就导致了资本的外流。

第二是居民财富重新配置,这个是一种非常合理的现象,当你的收入上涨的时候你肯定要使你的财产币种分散化,以前有人民币存款就行了,现在想有点欧元存款、美元存款,随着国家的人均收入上升这种现象自然发生,自然导致人民币贬值的压力。

中国有资产荒一说,经济增长速度减缓,我们投资收益不高,在其他一些国家相对来讲投资收益率高一些,我们就要配置资产配置出去,对中国整体经济的信心也所下降,有些信心下降是合理的,有些不合理。

种种原因导致了资本的外流,这些导致人民币的贬值压力。在这个过程之中人民币的贬值预期起到作用没有?肯定是起到作用,但是把一切归结为人民币贬值预期是错误的,贬值预期不是无源之水无本之木,是某种东西的产物,一旦它出现反过来又会影响这个实体经济,是相互作用的关系。如果你把你的政策仅集中于要打掉人民币贬值预期,那这个政策是错误的,政策是不能够成功的。

怎么办?对于这样一种局面。办法是现成的,三种选择。

第一,减少对外汇市场的干预,一次性释放贬值压力。均衡水平是多少?6.9、7、7.25还是8?谁也不知道,只有市场知道,市场什么时候发挥作用?停止干预了就发挥作用,就能知道了。你停止干预,人民币可能在比较短的时间跌到某一点上。

跌到某一点上,它还可能继续跌,这就叫超调,无论如何基本面决定了它不可能跌的太多,它会回来。相信市场的话,市场是会找到均衡的,汇率这个东西比较特殊,会出现超调。即便是超调也不是没底的事情没边的事,我一再强调中国是经常项目顺差最大的国家,中国的外汇储备是最多的国家,中国的经济增长速度是世界第二,中国政府是非常有管理能力的,这样一种国家的汇率不可能一贬到底,不必对此过于担心。

第二,钉住美元,我宣布绝对不贬值,与此同时加强资本管制,这种方法在1998年试过,取得了成功。现在能做到这点吗?而且我们已经宣布了人民币要在合理均衡水平上下基本稳定,也就是说并不是绝对不贬值,现在已经贬值,今年一年贬值了5%以上,现在大家都认为它会贬值。现在的形势跟原来的形势不一样,采取以前的措施不会奏效。

第三,现在所采取的通过某种方式引导控制汇率逐渐贬值,希望贬值压力逐步消失。现在已经用了1万亿美元外汇储备,我们还有至少5000亿美元到1万亿美元可以使,希望这个过程中出现什么事情,比如美国发生金融危机,资金往中国这儿跑,人民币就稳定了。

如果我们采取这种政策的话,逐渐贬值这样一种方法就是不断流血,不断使用外汇储备,最后外汇储备跌破2万亿美元,那时候谁也不相信了,这时候压力就更大了。这种选择我认为并不是一种很好的选择。

现在我们实际面临一个什么问题?现在变成了汇率稳定、外汇储备的使用和国家信用三者里面选谁?要我来选,国家信用最重要,言而无信不知其可,国家的信誉不是一天两天能建立起来,中国还是一个有信誉的国家,经过几十年我们建立了这种信用,这个信用一旦没了还得几十年才能建立起来,这点非常重要。

现在据说很多人希望既要维持汇率稳定,又要不要浪费外汇储备,在这种情况下唯一就是加强资本管制,资本管制加强到什么程度?这是一个大的问题。我的结论是,不应该用极高的代价,外汇储备的流失、国家信用的损失来保这里最不值得保的东西。经济学家钟伟有一句话,汇率不就是价格吗?价格变了有什么?你损失什么?今天损失明天回来了。

不是害怕人民币贬值吗?人民币贬值25%是不是要破8了?如果贬值15%应该是7.25左右,贬值25%可能就破8了。如果人民币贬值25%,So what?经济学文献上有说法,如果一个国家的货币贬值超过25%就可能算是货币危机了,它的问题是什么?

第一,对银行的货币币种错配,你的资金来源是外币,你使用的是人民币,如果人民币贬值,银行资产币种错配就会使银行产生危机。而中国外币资产在银行的总资产中所占的比重非常小,相对来讲非常小,所以你怎么贬值对银行的资产负债表没什么太大影响,有其他的问题,企业债问题、不良债权问题,但是美元不是什么大的问题,中国不存在这个问题。

第二,企业外债。前一段都说中国企业借了8000亿美元左右的外债,如果美元一旦贬值,企业的债务用人民币计就要大幅度上升,这些企业的资产一般是人民币资产,这些企业会陷入困境。这个有一定道理,但是我有三点要评论。

中国企业的债务是非常高的,占GDP的比150%甚至更高,外债8000亿美元和企业总的债务相比是微不足道,1%-4%,要出事不是这出,而是企业债务太高。企业外债比较多都是过去搞arbitrage,原来看好投机套利的机会,所以借了外债,借了外债不是用来在海外投资不是干这个,他们是为了套利套汇,已经赚了不少钱再赔回去点也垮不了台。

过去前几年已经大量偿还了外债,所以外债的额在他们总的债务之中并不是什么很了不得的,最近又继续借债了,这也不是个大问题。

第三,主权债,中国根本没有什么外币的主权债。

第四,通胀是一个潜在问题,但是现在还没有面临通货膨胀危险或者通货膨胀还是比较低的。前一段我们还是担心通货收缩,因为PPI是负的。

在经济文献所说的如果一个国家的汇率大幅度贬值,所能造成的问题在中国都基本不存在或者是问题都不大,不必太害怕这些东西。总而言之,只有市场才能找到合理均衡水平,只有在均衡水平上才能实现双向波动,而不是认为制造的双向波动。

我们不能够排除这种可能性,就是人民币一旦贬值就失去控制,对中国经济造成冲击,这个东西谁也不敢保证绝对不可能发生,但世界上没有绝对不可能发生的事,你发射卫星、载人飞船你说没有失败的概率?概率还不见得微乎其微,你发不发?你只要有相当的把握你就应该去做,否则的话你遗留的问题非常严重。

做经济决策的时候,不能把风险完全排除,只要你对风险做了适当的估计,觉得值得冒这个险就应该冒冒这个险,否则我们被汇率这个问题束缚自己的手脚已经束缚了十几年,而这种汇率大家知道是一种非常重要的价格,如果这种价格不能够反映市场的真正的供求关系,必然导致你的资源配置的不合理化。

我们所强调的我们所说的潜在经济增长速度要通过供给侧改革来加以提高,那么实际上如果汇率一直是扭曲的话,资源配置不合理,那就会严重影响我们的经济增长速度,严重影响我们的资产配置的合理性,严重妨碍我们的潜在经济增长速度提高和经济效益的提高。

我希望我们有关方面能够及早下定决心,该干什么就干什么,而且现在是有一个机会,这个机会是特朗普给我们提供的,在他就职之前我们不管就完了。

我这只是一种希望,这种希望实现的可能性不大。相信在明年恐怕还是延续今年的基本政策,你们如何决定自己的投资不要听我的,而是要仔细研究公报,我只是说我觉得应该干什么,至于会干什么,这是我所不能够判断的。(本文根据演讲者录音整理编辑而成,小标题为编者所加,未经演讲者本人审订。)

提问环节(选摘)

提问:中央经济工作会议里面这次提到要大幅度加大降企业的杠杆,现在私人部门在2015年买房加了杠杆,政府公共部门也是一直说降杠杆,那么企业降杠杆怎么降?钱从哪儿来?大家都在降杠杆,总得有钱。

余永定:这个问题很好,降杠杆应该是两方面的,是一个分子比分母的问题,一方面我们应该至少要使杠杆率的上升速度下降,与此同时注意降杠杆的时候不能使经济增长以更快的速度下滑,如果经济增长速度下滑得更快,把杠杆去了,这个杠杆率反而提升。对这个事情我们也要采取非常慎重的态度,我觉得一方面如果不去控制杠杆,那可能情况越来越危险,但是另一方面过急过快去杠杆,同样造成非常重大的问题。

我非常赞成大家所说的保底线的说法,根据我自己的经验,对中国经济来说增长是非常重要的,虽然不能唯增长论,不能不顾质量地增长,但是必须保住一定的底线,增长的底线不保住,所有的经济指标都会恶化,包括杠杆率的指标也会恶化。

这个在1998年的时候是有经验的,当时不良债权率非常高,樊老师研究是45%,当时说中国的或有债务非常高了,如果不去紧缩财政的话,那么会面临财政危机。央行和中央政府没有那么做,我们采取扩张性的财政政策,扩张性的财政政策使经济增长速度上去了,而利息率并没有上升,经过几年杠杆率不但没有上升反而下降,中国的财政状况不但没有恶化反而改善了。

提问:肯定还是继续发货币?

余永定:货币当然要发,但是一定要控制它的增长速度。我自己倾向明年的货币政策不应该比今年更紧,明年的经济增长速度低于今年的经济增长速度,因为房地产投资下去了。中央讲的明年要有更积极的财政政策,更积极的财政政策财政赤字要增加,增加财政赤字必须发债来融资,发债融资又不造成财政问题就要保证收益率是低的,如果银行采取紧缩性的货币政策,那收益率就上去了,这样真可能造成财政危机。

货币政策应该是配合更加积极的财政政策。既然如此,我自己认为,我们不应该轻易谈什么紧缩货币,当然这里又面临着美国的利率在上升,资金往外跑,怎么办?让汇率自动浮动,这样保持货币政策的独立性。

提问:对于如何寻找合理的动态汇率均衡,大家也没有一个普遍认可的标准或者思考框架,我通过什么逻辑通过什么标准来确定当前合理的动态汇率均衡?

余永定:一个什么样的水平是汇率的均衡水平,我觉得这是非常难以计算的。只好通过试错的方法,你停止对它的干预,可能人民币汇出现一种过调,就是所能预测到的过调。在这时候我比较关心什么问题?这个底线在什么地方?它会稳到哪儿很难说。

我们应该算算它贬到什么程度之后就会对中国经济造成极为严重的冲击,我觉得这是可以计算的。比如如果人民币贬值了50%,那么我们国家会承受某一种无法忍受的危机,那么就确定一个底线。我们难以确定我的合理均衡汇率水平,但是可以算算我们能允许的贬值幅度是多少,这个东西不见得非常科学,心理作用也是非常大的,设一个槛。

这个水平央行不应该公布。从学理上来讲就是随机游走过程,白噪音的过程,无法确定这个东西,很难办,只能是自己主观确定一个底线,争取保住这个地线就行了。

提问:能不能提供一个合理的上限和下限的范围?

余永定:我自己可能设一个25%,如果人民币贬值25%央行就干预它。为什么?因为如果设得度很小,跟熔断机制一样刺激往下走,定到25%是什么意思?当汇率贬值到2%的时候,你再想卖人民币买美元就变得非常贵,弹药越来越少。

而我有充分的弹药,我根本没有干预,3万亿美元还在这儿,就像敌人在攻城不要御敌于国门之外打接触战把子弹消耗了,就退到城门口,人家长途跋涉打到你门口已经是强弩之末没什么力量了,这时候你所有的弹药在这儿,可以拒而兼之,肯定能保住这个底线,我们只能采取这么一种战略。一般来讲,定15%、25%,底线是什么我不知道,相信央行应该有所估计,应该知道这个底线是什么。

{kind=link}