张迪税务 张迪恳:税收立法能不能让我说几句?

我跟许多人一样,关心着税收立法能不能民主、能不能公开的问题。

2001年,在全国人大开展的《婚姻法》全国大讨论时,有位积极参与了讨论的人曾问我:“税收立法为什么不搞大讨论?修改税法,能不能让我们也说几句?” 2002年,国家税务总局的一位领导在一次会议上说,我们主张开展税收立法的听证制度、税法草案的公示制度、税法起草的专家咨询制度。要推行民主立法、公开立法。

2003年10月,党的十六届三中全会确定了我国将分步实施税收制度改革,新一轮税制改革的序幕拉开。当时我想,这么大力度的税制改革,税收立法怎么也该采取点比较民主的方式,不会再像以前那样悄悄弄出个东西一公布了之吧?

然而,几年过去了,直到今年3月,全国人大已确定,今年人大将安排审议个人所得税法(修订),条件成熟还将审议企业所得税法。也就是说,有关部门已基本拟就这两个法的草案准备提交人大常委会了,但诸如听证、公示、咨询、讨论等民主立法、公开立法的程序并没有搞,好像也没打算搞。

于是,出现了两种景象。

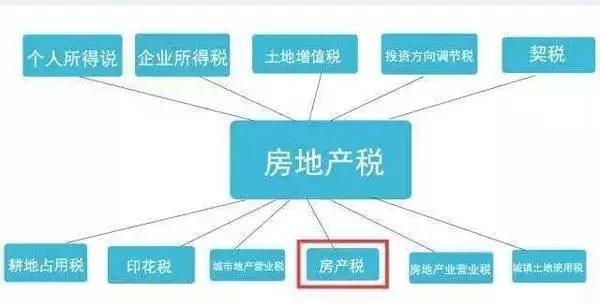

一方面,随着税收越来越受社会各界人士的关注,加上税制大力度改革牵动着成百万上千万个人和企业的经济神经,报章杂志、电台电视、论坛会议、网上坊间,都在议论、炒作税收话题。议论的范围包括取消农业税、增值税转型、企业所得税合并、个人所得税和消费税调整、燃油税和环保税开征、房地产税等;炒作的话题更热,个人所得税800元起征点调多高合适,对内外资企业所得税合并,外资想缓,内资要快,各说一套。

税收已成为实实在在的经济热点之一。

另一方面,人大、政府的有关部门面对税收立法、税改问题的提问,不是闭口不言,就是躲躲闪闪、吞吞吐吐、含糊其辞。曾有官员对媒体记者说,这些问题有规定,我们不能说。全国人大也以保密为由拒绝记者了解已列入今年立法计划的个人所得税法为什么修订、修订什么内容。税制改革是官方最不愿痛快说话的话题之一。

对税收话题的态度一半是火焰,一半是海水,自然有不少人会产生疑惑,税收问题有什么不能让大家知道的呢?税收立法为什么不能采取民主讨论的办法呢?

在税收这种以法定形式将公民财富、企业收入无偿转归国家所有的分配行为中,主体是纳税人。在我国就有1000多万企业纳税人和上亿的个人纳税人,纳税人一年缴税已达2.5万亿元。要依法纳税,作为利益主体的纳税人,最起码应该享有知情权,包括税种变动、税制调整的知情权。

曾有纳税人问过:“我们只有被动缴税的权利吗?”在市场经济条件下,税收已成为影响企业生产经营和个人生活的一个重要经济变数。税收法律的变化,应该具有可预测性。

也就是说,税改、税率变动等,能提前让纳税人知道的、参与的,应尽量提前告知、吸收参与。这有助于纳税人对投资、生产、经营、消费作出理性的预测,有助于市场主体有效的经济运行,以及社会、经济活动顺利开展,也有利于提高税收的实效。

我们老说公众纳税意识不强,提高公众纳税意识的宣传效果不明显。其实,强行灌输式的宣传肯定不如主动参与式的宣传有效。税收立法草案公开征求意见的过程是一个最好的全民普及税法宣传的过程,谁要提意见自然会去研究学习税法知识,这比法律颁布后再来搞填鸭式的学习讲座效果要好得多。公众的参与还会强化参与者遵循法律的内心动力,使法律具有更坚实的民众基础。

我们的法律这几年经常变,反复修订。有的是因为客观形势变化较大,有的是因为前瞻性不够、漏洞缺陷多。公开立法让更多人参与立法,不光那么多法律机构、法律院校、法学研究者能以其智慧从各方面弥补立法者的不足,更因为众多纳税人作为纳税主体最清楚法律的漏洞在哪里,“我们是很多法律的最直接使用者,我们最清楚法律这个公共产品的质量缺陷在哪里,要修改它完善它,最好的方法就是让我们自己直接参与”。

我国人大通过的法律80%是由政府行政部门主导起草、修订的,这就是已引起广泛争议的“部门立法”现象。

主导立法的部门通常是行使该法监管权力的部门,所立的法往往为监管部门设立了过多的管制权力,约束机制却很弱;对被监管对象,则规定了太多的义务,权利和利益规定不足。

税法也如此。这使得社会成员认为课税是国家的需要而非自身的需要,难以认同。对税法的实施更多地采取不合作乃至敌视的态度,加大了执法的难度和成本。为此,在立法中直面社会,通过开放、公开和听证等程序机制的建立,使社会成员参与税法立法草案的讨论,避免行政参与过强、社会成员参与过弱的现象,将各种利益冲突和矛盾碰撞消弭于充分的对话和意见的交流中,从而使法律更加公正,更能被各利益主体所认同所接受,将大大提高法律社会化的进度。

公开立法、民主立法的真正意义在于民主实质。当今世界,立法应通过民主方式进行已是一种共识,民主立法已被视为人民主权的一个题中应有之义。很多国家在修改税法时,都会公开征求民众意见。1995年我去日本时,日本正为销售税税率要不要调整、调高多少开展全国性的大讨论,电视、报纸上铺天盖地的都是各方的争辩意见。

一年多后,国会才最后决定将税率提高2个百分点。另一次在欧洲一个国家,我听说,政府总理在全民讨论一项税法时,在街上与一帮小学生对话。

有人可能会说这是作秀,但我宁愿相信这位总理是真诚的,小学生不也该了解税法吗?我们不也说“税收宣传要从小学生抓起”吗?我们还一直在要求推进社会主义的民主政治,而民主是一种制度安排,是一种程序,对我们来说,可能更需要这样的民主的制度安排、程序和形式。

对于搞立法公开,官方有自身的担忧,但毕竟立法公开是个趋势,而本轮税改是推行公开立法的最好时机。因为这次税改实际上是我国一次大规模的减税行为,农业税取消,固定资产投资可以抵扣的增值税转型,降税率、宽扣除的企业所得税合并,提高起征点的个人所得税调整,等等。这样利好的税改方案肯定会获得大多数人的高声叫好,这种情为民所系的好事,政府不乘机大肆宣传一番不可惜了吗?

公开立法、民主立法的“门”,其实在我国已微微打开。2001年修改《婚姻法》时法律草案在媒体上全文公布,广泛征求社会意见。2004年9月,北京市人大常委会就《北京市实施〈中华人民共和国道路交通安全法〉办法》举行立法听证会。这两次公开立法尝试,通过的新法规都吸纳了公众的意见。

什么时候税收立法也能打开门缝,让我们进去对税法草案说几句呢?

{kind=link}