中金投行周赟 “没落贵族”中金能否合并中投 重回顶尖投行之列?

今天,中金和中投将要合并的传闻在投行圈被迅速传开。

彭博社今天的午间报道援引知情人士称,中金公司与汇金旗下中国中投证券就潜在并购正在进行商谈。而商谈并不一定意味着并购肯定会发生。消息最初来源于彭博社,该条消息一经发布立刻引来各路媒体围观。虽然两公司官方并没有对此消息做正面回复,但有接近真相的知情人士称,中投证券已经就此项合并展开尽职调查,此事"板上钉钉",只待公布。

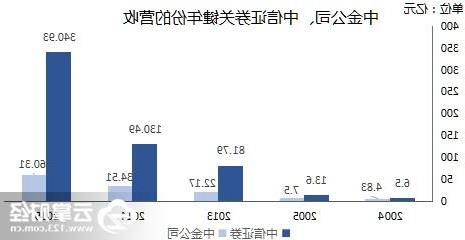

去年11月中金公司在香港上市,今天总市值达181.81亿人民币,截至2015年底,该公司总资产达941亿人民币,而中投证券截至去年底的资产总额是922亿元。倘若两家公司联合,总资产合计高达280亿美元!与此同时,中金公司的股票也因为利好消息的影响而大幅上涨,根据香港证券交易所信息显示,14:18分,中金股票盘中涨幅2.55%,此股的涨幅短时间内一度高达3.7%。

头顶"中国顶尖投行"光环的中金公司,如此大体量的"联姻"让诸多圈内人士"想入非非",中金和中投此番联合到底要做什么?"中金和中投的"联姻"迹象早在2008年就露出端倪,《南华早报》曾宣称:中国建设银行计划整合两家关联的证券机构,以提高在证券领域的竞争力,这两家证券机构正是中投证券和中金公司。可见,目前两家公司大股东均为建银投资,因此,存在建银投资主导下中金公司合并中投证券的可能性。

曾经的投行贵族

中金公司全称中国国际金融股份有限公司(CICC),是由国内外著名金融机构和公司基于战略合作关系共同投资组建的中国第一家中外合资投资银行。作为中国第一家投资银行,从1995年诞生之日起,中金公司就是中国投行界无可争议的领军者和行业标杆。2009年之前,国内投行中除了中信证券偶露峥嵘外,无人能与中金相比。

根据金融数据提供商Dealogic提供的数据,2009年,中金IPO承销金额为113亿美元,市场份额在亚太区所有投行中名列第一。国内投行中只有中信证券入围前10名,承销金额不到中金的一半。2009年,中金的承销收入为10.9亿元,市场份额为20.64%。一位中金公司前高管自豪地说,中金开创了一条什么样的路,中国的投行就走一条什么样的路。由于出身特殊及公认为国内水平最高的投行,中金被认为是中国投行界的"贵族"。

如今的二流券商?

3年前,如果有人拿平安、国信等券商与中金相提并论,会让很多人感到可笑。而现在,且莫说平安、国信等你几乎可以拿任何一家稍具规模的国内投行与中金比较。中金很难再现过去的辉煌,因为中金自身的管理问题难以解决,且宏观形势发生了很大变化,"用‘没落的贵族’形容现在的中金最合适"。

2010年开始,中金公司的业绩开始转向。发起股东建行、摩根士丹利相继退出,建行将股权无偿转让给汇金,从内部来看,中金的股权结构几被重组。而外部环境也瞬息万变,由于创业板的推出,上市主体逐渐由中金擅长打交道的大型国企,转变成规模相小的民企,再加上国内大量券商兴起,转型困难的中金公司业绩开始逐步下滑。公开资料显示,2011年中金公司仅实现净利润1.39亿,较2010年大跌84.7%。2014年营收大增至61.55亿元,净利润增至11.18亿元,但仍大幅落后于同业。

种种数据均表明,近年来,中金公司的实力和地位大不如前。2015年,营收排名中金第20位;净利润排名,中金公司排名42位;经济业务市场占有率排名,派49位,甚至较2014年下降了9位,市场份额也由0.655%降至0.483%,下降幅度高达-26.25%,是排名前50位的证券公司中市场份额缩减的最为严重的。

过于依赖大IPO项目

随着大国企上市资源的逐渐枯竭,中金的利润来源也大量减少,这种影响在2010年7月农行上市之后被凸显出来。从农行上市到现在的两年时间里,中金只完成了8单IPO,分别是光大银行、陕鼓动力、中国西电、凤凰传媒、新华保险、东方财富、广汽集团、吉艾科技。其中仅有东方财富和吉艾科技是创业板项目。而2012年上半年,中金仅承销了两个IPO项目,承销金额8.7亿元,排名行业第16位,承销收入1.06亿元,市场份额为2.84%,行业中位列第10位。对于一般的券商(投行)来说,这样的业绩差强人意,但是对于中金来说,就是不折不扣的灾难。

中金公司曾公开表示,过度依赖大项目有较大经营风险,中金的投行业务重点发展方向将是国际化战略和成长型客户战略并重。然而到目前为止,仍看不到IPO业务有起色。中金在过去两年中没有抓住中小企业集中上市的机遇,是因为项目储备不足,中金一贯以大项目为主,缺乏做小项目的经验,同时也没有做好充分的准备工作。

问题是,大项目的枯竭在意料之中,几乎每个业内人士都能看到,中金不可能对此不察。明知大项目越来越少,又不寻求新的业务增长点,中金在想什么?

一位熟悉中金的外资投行负责人认为,深层次的原因是中金骨子里的贵族血统或者傲慢在作祟:中金向来盯着大项目,从中尝到了甜头,很多小项目根本都入不了中金的法眼。因此,在大项目越来越少的时候,中金对于是否下力气开拓小项目犹豫不决。中金曾试图进行改变,但中金真要放下身段去市场上和中小券商PK,也不是一件易事。

内部管理混乱

精英人才流失

对中金来说,影响更为深远的是,伴随着投行业务的下滑,中金的内部管理出现了问题。作为合资投行,中金内部向来不乏权利斗争。

《华尔街日报》和道琼斯公司前中国业务负责人麦健陆在他的《十亿消费者》一书中对此有详细的描述。当时的斗争主要是在中外股东和员工之间,但在摩根士丹利2010年退出中金之后,中金内部原本稳定的权利结构在业务下滑的冲击下开始出现动摇,尤其是投行部和研究部,哈继铭、贝多广、丁玮,这些中金公司的知名经济学家和银行家相继离开。

在金融危机期间,外资投行在中国大幅裁员,但中金没有裁员,而是摊薄薪酬,共度时艰。与此相对应的是,去年中金投行部裁员约30人。但被裁的人今年又有不少陆续返回,因此去年的裁员被一些中金的员工称为"假裁员"。公司现在人浮于事的情况很严重,内部管理混乱,和以前的中金大不一样。并且中金的个人风格太严重,决策者事无巨细均过问,可能是影响中金发展的最大羁绊。

中金的高管人才仍在流失中。投行部资深的董事总经理黄国滨离开了,据说离开的原因是发展空间受到限制。另一位董事总经理程强也"曲线"离开了:先是去年从投行部去了中金为股东的浙商信托,今年3月又从浙商信托离职。

优势互补业务调整

重新踏上奋起扩张之路

2015年11月9日,中金公司在香港联交所主板成功挂牌上市。为了推动上市,中金公司煞费苦心,足足准备了9年,其10家基石投资者多有国资背景,包括丝路基金、宝钢集团、中广核等。

成功在香港上市的中金,再加入资本市场之后,重新踏上奋起扩张之路。与中投证券的扩张洽谈可能也正是扩张的动作之一。而通过并购中投,也可以将中投的优势一并纳入怀中。

中金公司最大优势在投行业务,2007年证券公司排名中,经纪业务由于主要走高端市场,并未见在经纪业务排名之中,而承销业务和资产管理业务均排名第一,股票债券承销金额1,453.24亿元,受托管理资金本金总额185.76亿元。中金公司合并中投证券后,除经纪业务获得突破外,投行业务方面国际投行业务的保持强势地位同时国内投行业务也将得到进一步提升。

最为关键的是,由于中金公司经纪业务上存在短板,和中投证券合并后,将减少其抢夺国内经纪业务上的时间成本,迅速占领较大市场份额。同时,其投行业务和资产管理业务的领头羊地位得到进一步巩固。"两家公司合并对于中金是一笔不错的交易。中金的强项一直是高净值个人客户和公司客户,而中投证券的网络和散户客户基础是个很好的补充。"香港分析师王师奋这样认为。

曾有人说,中金就像中国,在任何一个时点上横向看,都能发现它有很多问题,但如果纵向看,就会发现它的进步是惊人的。这种说法可以适用于中金的过去,至于未来如何,两家公司的联合能否提高在证券业务领域的竞争实力,能否在证券领域与主要对手一争高下,还有待于时间验证。

{kind=link}