林建宁所长 南方所所长林建宁谈终端市场

有观点认为:医药行业是一个永不衰退的朝阳产业。对此,国家食品药品监督管理局(SFDA)南方医药经济研究所(以下简称“南方所”)所长林建宁表示认同。他认为,随着经济和社会的不断发展,人们对健康的重视度日益提高,同时,人口的增加和社会老龄化的程度加深,也促使人们对医药的需求持续平稳上升。

“人类对医药产业的需求是刚性的。”林建宁指出,回顾历史,无论是在上世纪70年代的石油危机中,还是在目前席卷全球的金融海啸中,医药行业、化工产业虽然不是没有受到影响,但都能在“逆境”中保持正增长。

在改革开放三十年的历程中,中国从一个缺医少药的国家成长为一个基本满足人民用药需求、用药水平较高的国家,并成为一个药品出口大国;此外,在这三十年中,我国的医药产业复合增长率一直高于15%,在不同时期分别高于整个工业的平均增长速度。这些事实都很好地证明了医药行业是“不落的太阳”。

回眸 改革开放使终端市场活跃

在计划经济年代,中国的体制效仿前苏联模式,生产、供应、用药整个经济链条由政府主导、统一规划,所以终端基本上不是市场主体,而只是整个计划经济产业链条上的一个环节。在这个时期,终端市场——尤其是零售终端发展缓慢、力量薄弱。

林建宁指出,计划经济是“短缺经济”,一切资源都由“政府的手”来调配,整个医药产业供应不足,体现在终端就是“有什么就卖什么”,而非由市场购销。此外的一个终端特点就是,当时老百姓的自我药疗意识薄弱,对零售服务要求不高,零售医药企业都是国有或集体所有制,实行以供定销的模式。这样的体制无疑阻碍了终端市场的发展。 第一终端——仍是终端市场主流

改革开放之后,随着体制改革的深入和政府投入的不断加大,终端市场发生了巨大变化。被称为第一终端的医院发展进入了“半市场化”时期——即由政府补贴加药品利润支持其发展的时期。根据业内测算,进入这一时期后医院一半以上的利润来自药品收入,第一终端实际上是最大的药品消耗终端。

在上个世纪八九十年代,以利益为导向的药品采购行为促进了第一终端的快速增长,也刺激了新特药的发展,使老百姓的用药水平大幅提升。但与此同时,也带来了滥用抗生素等问题。90年代中期,随着医药采购权的过分集中,腐败、药价高、看病贵等问题接踵而至,群众关于“降低药价”的呼声也越来越高。

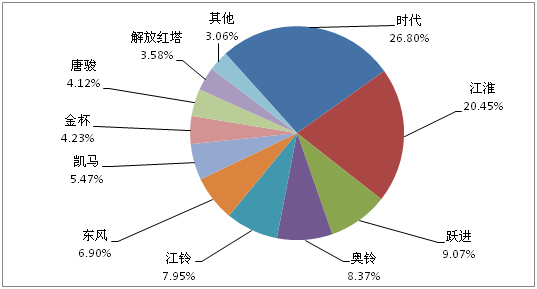

当时,国家通过招标、药价改革等一系列措施力图降低虚高的药价,这也使得医院终端的竞争进入白热化的阶段。目前,第一终端仍是终端市场的主流,南方所的分析数据显示,从城市市场来看,第一终端和第二终端的份额比为7∶3;将比较范围扩大到县以下市场,即加入以城市社区市场和农村市场为主体的第三终端进行对比,三大终端的份额依次为59%、24%、17%(见图1、图2)。 第二终端——一股不可忽视的力量

林建宁回顾说,占据24%市场份额的零售药店终端事实上是在2000年以后才完全走出计划经济,逐步发展起来的,在此以前,包括“唯成分论”、限距规定、禁止发展跨地区连锁等政策在内的、不太合理的条条框框严重束缚了第二终端的发展。

在摆脱了这些禁锢之后,第二终端在2005年迎来了发展的高峰,但这种快速的发展也带来了资源浪费的问题,盲目的扩张和价格战使得行业利润空间不断被挤压,许多药店出现生存问题。总而言之,第二终端的市场化程度高,以连锁药店为主体的主流药店终端在快速成长,行业的集中度在不断提高,现在已经成为一股不可忽视的力量。 第三终端——将对第二终端发起巨大冲击

第三终端是随着城市社区和农村市场的兴起而发展起来的。2005年以后,新一轮医疗改革逐步推进,新型农村合作医疗保险、城镇居民医疗保险的相继启动,使得农村、社区市场迅速崛起,至今方兴未艾,而且前景很好。

根据南方所的推测,第三终端市场容量在3年后将达到2000亿元,因此林建宁认为,第三终端在未来的中国医药市场上将扮演很重要的角色。他同时指出,目前,第三终端仍然是偏向政府主导的、以目录主导品种的市场,故其扩容对产业的拉动并非利益均沾的。第三终端在满足低端市场需求的主旨引导下,整个市场资源配置向中低端倾斜,并有着药价偏低的特点。这样一个政府主导、资源向低端倾斜、药价低的终端将对第二终端发起巨大的冲击。

展望 终端变局画出产业美好前景

虽然终端处于整个产业链的最后一环,但是终端特性对整个市场和产业链上游的影响是不容忽视的。如果说,在计划经济年代,“垄断”地位导致工商企业不需要过多地关注终端特性的话,改革开放以后,“官商”也逐步走向了优胜劣汰的市场。

三十年的终端变局使得上游的工商企业必须不断地摸索并适应新的终端特性。林建宁介绍说,对于第一终端,无论工商都非常熟悉和了解,并长期保持着对它的重视。尤其是工业企业,十分关注其产品是否中标、是否进入医保目录以及在医院是否有上量能力的问题。

而在竞争激烈的第二终端,“贴牌药”的问题引起了企业很大的关注。品牌药由于广告、品牌维护成本高,无法满足药店的利润需求,而被打压价格以招揽顾客;另一方面,并非消费者自主选择的贴牌高毛利品种实际上成为了许多药店的销售重点。对于这个问题,品牌企业仍需积极探索化解之道。

工业企业在第三终端市场最关注能否进入《国家基本药物目录》,然而进入目录带来的低价问题又将成为企业新的困扰;商业企业的关注则主要落脚在配送上,农村市场量小、批多、地广的三大特点,决定了只有配送能力强、网络宽、供应服务能满足以上需求的企业才能在这个终端分得一杯羹,而在这样苛刻的条件下还能不能创造足够的利润,则是值得商业企业思考的问题。

展望新医改,林建宁谈到,它促成的医药产业扩容对三大终端都将产生积极的影响,这是毋庸置疑的,其中医保定点零售企业也会得到促进,而第三终端无疑才是最大的获益者。他认为,在新医改的影响下,未来第一终端将得到快速发展,第二终端虽然会较前几年放缓脚步,但仍将平稳增长,第三终端则会迎来一个超常规的快速增长期。与此同时,在三大终端这块“蛋糕”的划分格局中,第三终端的份额将会上升,第二终端则有可能缩水。

在目前金融海啸袭击的大环境下,中国经济将难独善其身,受到影响是不可避免的。但林建宁对中国政府出台4万亿元资金拉动内需的调控政策很有信心,他表示,这将有利于促进中国经济持续平稳增长,从而能在财政上保证新医改的顺利进行,医药产业的发展也将随之呈现出一个美好的前景。 “在新医改的影响下,未来第一终端将得到快速发展,第二终端虽然会较前几年放缓脚步,但仍将平稳增长,第三终端则会迎来一个超常规的快速增长期。”

![【林晓凡的手指】林晓凡[中国内地男演员]](https://pic.bilezu.com/upload/5/e7/5e7ed003256494e10f24624175b4e541.jpg)

{kind=link}