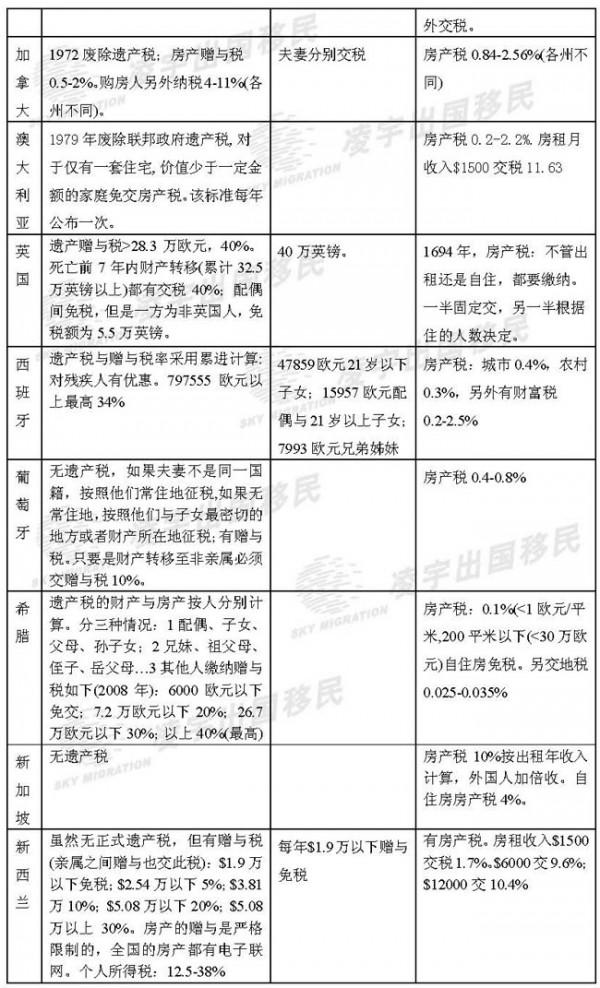

蔡万霖的避税 从保险的避税案例 看保险的财富传承功能!

从保险的“避税功能案例”,看保险的财富传承功能! 案例:有资料显示,台湾首富蔡万霖过世后,子女本需缴782亿元新台币的遗产税。经过理财和税务规划后,向台当局只缴纳6亿元新台币遗产税。还有案例显示,台塑集团创办人王永庆去世后,在台留下遗产逾600亿元新台币。

税务核定其继承人须缴遗产税119亿元,个人所得税80亿元,创下台湾最高遗产税纪录。12名继承人借款凑齐。以上两个案例资料,具体数额无从考证,可能有所出入,但反映的主旨大可以理解,就是遗产需要规划才能少交遗产税。

根据此思路,假如我们也开始征收遗产税,那我们就从如何少交遗产税,从以下两方面拓展下思维:1、通过买保险来降低资产净额,少交遗产税。资产不变的情况下,将资产规划为两部分,一部分为“课税资产”,一部分为“免课税资产”如购买保险后的保费,因已支出,故不列入总产总额中,可少交遗产税。

2、用保险创造负债,少交遗产税。在资产多为不动产的情况下,可用此法。

方法:可以将遗产总额的持有,转换成保单的持有,将不动产抵押筹集购买保险的款项购买保险,使净遗产总额减少,达到节遗产税的目的。当然还有其他方法,都可以合法合理的避税。结合实务,笔者认为采取保险避税对需要传承大额财富的高净值与富裕人士,保险的避税方法更为安全、稳健!

吴振举:法律视角看“保险在财富传承中的债务隔离与避税等十二大功能”!发布日期:2014-08-26 作者:吴振举律师 人寿保险在财富传承中的债务隔离与避税等十二大功能随笔!

关于保险在财富传承中的作用的主要法律依据,保险及理财机构,多以避债和避税功宣讲为主,笔者结合实务,就其法律依据分析如下: 首先,关于隔离风险、资产防护、避债等功能: 1、不被债权人代为追偿,即代为求偿权豁免,主要法律依据如下: 《合同法》第73条(避债-代位权阻隔):“因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。

” 《合同法解释一》第12条:合同法第73条第一款规定的专属于债务人自身的债权,是指基于扶养关系、、、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权等权利。

2、人寿保单不属于被封查罚没的财产,可躲避法院强制执行,除以上依据外还有下列依据: 《保险法》第23条:任何单位和个人不得限制被保险人或受益人取得保险金的权利。

其次,关于保险金的“避税功能”,相关法律规定及参照如下: 1、我国《个人所得税法》第4条:免纳个人所得税:(五)保险赔款。

目前,投保人寿保险所得的生存金、分红、理赔款等相关收益,虽对分红等理财性受益有争议,但国家免征个人所得税,至于么时候开征等需及时掌握相关规定。

2、《遗产税暂行条例》草案第5条:保险金不征收遗产税。尽管尚未开征遗产税,但呼声颇大,从发展看征收遗产税具有必然性,富裕人士应予以重视,提前做好规划。

再次,以上只是法律规定的分析,至于保险在财富传承中的实践,笔者,根据保险合同主题之间的关系,及各自权利义务的差异,总结为十二大功能: 保险具有分散风险传承责任与爱的功能(如两全险)、保险具有投资受益理财融资功能(分红类)、保险具有避税功能(大额保单)、债务隔离功能(大额保单)、避免外人侵占财富的功能(两全年金都具有)、财富转移后代受益的功能(两全年金都具有)、避免家族内斗的功能(两全年金都具有)、预防败家子的功能(两全年金都具有)、财富按照意愿传承(两全年金都具有)的功能、保护隐私照顾特殊人群功能(两全年金都具有)、不需公证省时节费功能、理赔产生大额现金应急功能。

上述险种只是举例,现在大的保险公司都推出具有保障与理财功能于一体的分红、年金等创新型寿险产品,作为具有财富传承需求的富裕人士,可在专业理财师、律师的指导下,选择组合保险产品与其他传承工具组合使用,达到财富传承之目的。

{kind=link}