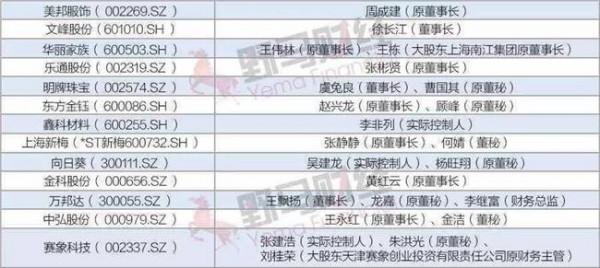

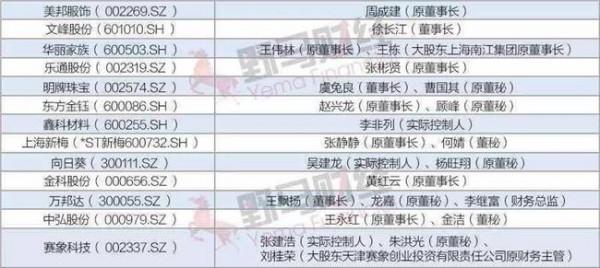

访上海新梅(600732)董事长张静静

□本报记者 蒋晔上海新梅于昨日公布了股改方案,流通股东每持有10股将获得2.5股的对价。随后,公司董事长张静静在接收记者采访时,讲述了该方案出台的依据。此次上海新梅参考了成熟市场房地产类上市公司的平均市盈率,以此来预估公司股改后的市盈率水平。

据了解,日本房地产上市公司120日平均动态市盈率为23.3,香港房地产代表性上市公司120日平均动态市盈率为17.3。张静静说,作为国内优质的房地产上市公司,本着最大程度保护流通股利益的原则,经过保守、谨慎地预估,我们将上海新梅股改后的市盈率定为15.

5倍,从已实施股改的G类房地产上市公司来看,其平均市盈率为21.41倍,因此上海新梅的预估市盈率是保守的、谨慎的,充分考虑到了流通股东的利益。

此外,上海新梅2004年净资产收益为11.72%,远高于试点房地产公司平均8.03%的平均水平,近二年净利润复合增长率为223.22%,也远远高出试点房地产公司20.30%的平均水平。

张静静说,在制定方案时,大股东兴盛集团依照的是当初发起人股东上海港机厂的持股成本,即每股0.

61元。而事实上,由于是重组上市,兴盛集团实际持有上海新梅的成本是每股3元。“之所以作出这一牺牲,主要还是为了体现大股东积极推进股改,谋求全体股东长远发展、共同利益的诚意”。

作为房地产上市公司,上海新梅如何摆脱宏观调控的影响也是投资者关注的焦点。对此,公司总经理朱建军表示,由于公司今年全年的销售任务已于一季度完成,而宏观调控始自二季度,因此对上海新梅而言,此次宏观调控并没有对公司业绩产生太多的负面影响。

此外,从未来的发展趋势来看,目前公司手中的土地储备足够五年开发之用,因此今后业绩还有望保持稳定上升的趋势。

据朱建军透露,目前上海新梅已有两个项目启动,均位于宝山区,产品定位在中低价房,主要用于满足居民的自住需求,因而获得银行地大力支持。

“新梅一直专注于中价房和中低价房的开发,而宏观调控主要针对高价房,所以对我们的影响不会很大,因为居民对住房的需求还是客观存在的,虽然前一段时间有所压抑,但有迹象表明,随着时间的推移,这种需求将逐步释放”。

张静静则告诉记者,新梅的经营策略一直是跟着地铁走,所开发的项目往往都在地铁沿线,因而不愁销售。“前几年上海的房地产市场形势较好,所以公司将资源集中在此,也获得了不错的回报,但从前景来看,由于上海的开发成本越来越高,获利空间可能会受到影响,所以,下一轮增长期到来的时候,新梅不排除会往外走”。

{kind=link}