蔡万霖遗产说 2亿遗产变61元?你必须了解的遗产税!

台湾一位黄姓人士27年前过世,留下一大笔土地遗产。其家属27年来一直未申报遗产税,直到税务部门核定遗产总额2亿多元新台币,扣除遗产税和罚款,遗产只剩61元。

疏于利用合法渠道是巨额征税主因

据悉,之所以2亿元遗产只剩了61元,是因为黄家除了要缴遗产税和罚金外,还要缴滞纳金及利息5000多万元,以土地抵缴遗产税衍生的增值税1.2亿元,这样一算,遗产反而变成了沉重的负担。

这一事件实际上是纳税人怠于服从法律引导,疏于利用社会服务使自身利益最大化的典型案例,且并非惟一的案例。

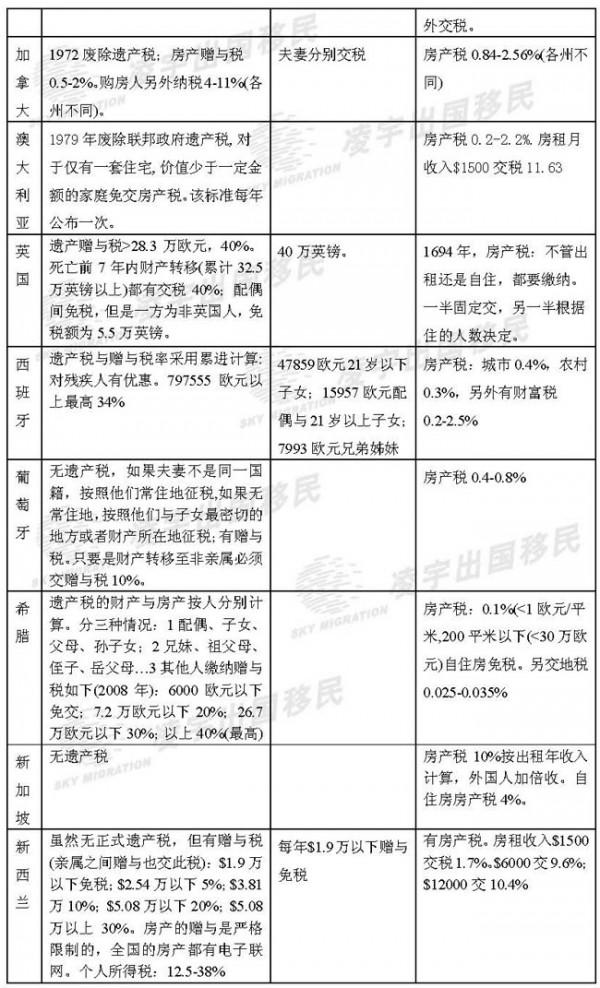

目前,世界上有100多个国家和地区开征了遗产税,其中既有发达国家,也有发展中国家。近代遗产税产生于16世纪末期的荷兰(1598年),随后英国(1694年)、法国(1703年)、意大利(1862年)、日本(1905年)、德国(1906年) 、美国(1916年)等国先后开征了遗产税。

各国遗产税无一例外都给纳税人提供了保险、信托、慈善、限额赠与等各类避税渠道,例如台湾首富蔡万霖过世后遗留下庞大财产,他的子女本来应当缴纳700多亿元新台币的巨额遗产税金,但蔡万霖早已通过合法的节税管道,使其后代需缴的遗产税金大概只有几亿元;台湾新光集团创始人吴火狮去世时留下数百亿元遗产,因为有了遗产信托,继承人仅缴纳了2亿元遗产税。

相反,台湾英业达副董事长温世仁去世后,由于生前没有作规划,其后代缴纳的遗产税高达40亿元;台湾纸业大王何传去世时留有20亿元资产,继承人缴纳了约10亿元遗产税;台塑大王王永庆虽然也做了一定的税务筹划,但因为其继承人之间产生纠纷,导致遗产最终未能进入信托管理,王家缴纳了台北市历史上最大的一笔遗产税(119亿元),足以抵上台北市两年的财政收入。

遗产税社会意义超过财政意义

虽然遗产税往往是开征国家和地区重要税种之一,但其在税收总额中所占比重却并不大。1996年我国台湾地区遗产税和赠与税在总税收收入中所占比重不过2.4%;2011年美国遗产税和赠与税总额657238万美元,占税收总收入额0.3%,如果再将赠与税额扣除,真正的遗产税对国家税收的贡献可谓微乎其微。但是,遗产税在平衡社会财富分配上起着重要作用,其存在的社会意义远远大于其财政意义。

最显而易见的好处在于调整社会财富分配。从遗产税开征国的情况看,一方面政府可以从富人手中收取高额遗产税,然后通过财政支出重新分配这部分社会财富,限制财富向少数人集中。另一方面,遗产税也使得富人家庭出身的子女,不会因为父辈留下的大笔财产而不再勤奋努力,避免富人越富,穷人越穷而导致的社会矛盾激化。

其次,遗产税可以调节消费、投资与储蓄之间的平衡。高额的遗产税使得被继承人储蓄的财富越多,继承人承担的税负也越重,并导致继承人得到的遗产缩水,因此这项税收可以促使人们消费或者投资、抑制储蓄,减少发生继承时的遗产总额。

遗产税使得富人们不得不提早进行税务筹划,为此催生了相关的律师、会计、投资和咨询等新型服务,使得生前信托、遗产信托等财富管理行业更加繁荣。

此外,遗产税还能够鼓励参与慈善事业。征收遗产税的大部分国家和地区,其税制都允许对慈善捐赠的财产免于征收遗产税,纳税人可以通过慈善捐赠,减少自己应纳税的财产量,降低其遗产税负担,同时推进社会慈善事业的发展。美国国税局的数据显示,1998年总遗产超过2000万美元的应纳税遗产中,平均慈善捐赠1320万美元。

各国遗产税均规定一定数目免征额

2004年,我国曾经提出遗产税暂行条例(草案)的征求意见稿,消息一出,不少家庭纷纷将房产提前过户到子女名下,因此诞生许多“娃娃房主”,以期达到“避税”的目的,该草案最后不了了之。其实,市民的恐慌存在一定的误解。

首先,各国、各地区遗产税均规定了一定数目的免征额,使遗产税仅适用于富人阶层。例如美国遗产税的免征额是500万美元,我国台湾地区遗产税的免征额可达1200万新台币,赠与税免税额达到220万新台币。从征税面上看,世界各国遗产税的征税面一般为2%到5%,如日本为5%左右,英国不足5%,美国不足2%。有学者指出,中国遗产税的征税面可以考虑暂设定在1%到2%的范围以内。

其次,各国遗产税均对生前赠与总额作出限定。也就是说,无论是否提前将房产过户到子女名下,一旦赠与金额超过法律规定的限额,其赠与财产也都要缴纳遗产税或赠与税。

我国出台遗产税步伐日渐临近

从历史经验看,人均GDP超过1万美元,人均年收入超过3000美元,是开征遗产税的门槛。根据我国目前的社会经济状况,我国开征遗产税的日子应该说不远了。而从国家的部署看,实行储蓄实名制、通过物权法、进行报税征收、开征房产税、个税调整,一系列动作都在为遗产税的推出做准备。

新中国成立后,1950年1月的《全国税政实施要则》规定全国设立14种中央与地方的税收,其中就包括遗产税,但鉴于当时的经济条件没有开征。此后,在1953年进行的税制修正中遗产税被取消。

{kind=link}