邢星大盘牛皮整理 盘前:量能萎缩杀跌动能衰竭 短线大盘牛皮整理为主

受IPO即将开闸及房地产调控等多重利空打击,昨日沪深股市早盘低开后,在金融板块的拖累下,一度下跌逾1%,双双连续失守60日均线和120日均线。但随着各大题材股特别是中小板和创业板的大幅走高,主板指数也逐渐收窄跌幅并于午后翻红。

截至收盘,上证指数收报2157.24点,小涨7.60点,涨幅0.35%;深证成指收报8451.72点,小涨34.79点,涨幅0.41%;中小板指劲升1.55%再度逼近5000点大关,创业板指暴涨3.07%。

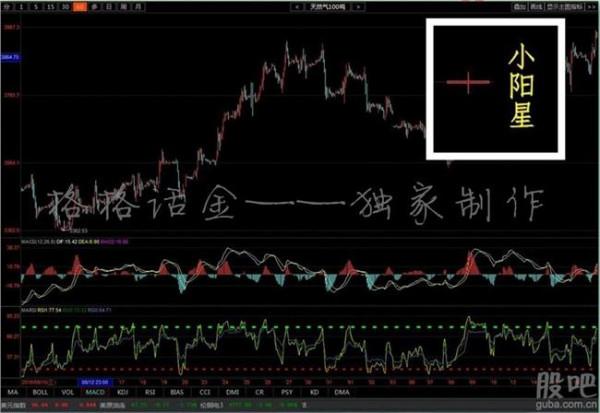

技术分析:昨天沪指收一根光头小阳线,股指继续站上5日、60天、120天线,KDJ指标开始转头向上,MACD出现第25根绿柱,柱体开始缩小。短线来看,经历了连续的杀跌之后,当前A股的做空动能已经得到很大程度的释放,虽然部分高估值个股仍有延续调整的要求,但经过一个阶段的调整,上证综指跌破年线之后已经下探到60日线附近,从成交量的情况来看近几个交易日两市下跌过程中一直缩量,下跌动能也在慢慢衰竭。

单纯从技术上看,目前60日、120日均线已呈现多头排列,并从中长期均线系统看,股指有望延续反弹,下一目标将是收复年线。

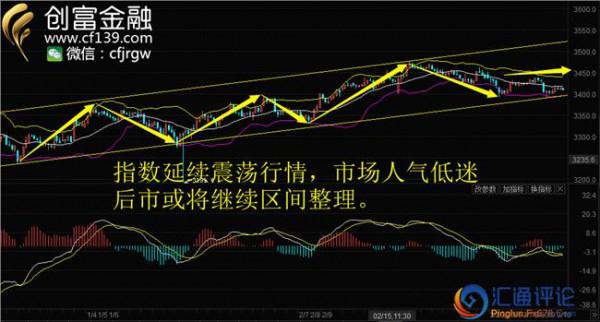

从量能上看,继9月初两市量能陡然放大到中级反弹量能级别之后,10月以来量能逐级萎缩,继周一沪市单日量能仅达663.1亿元创下三个月的新低之后,昨日量能依然没有太多起色,显然缩量已经成为了常态化特征了,这说明四季度行情依然是小级别波动,结构性行情仍是主流。

综合分析:尽管股指杀跌动能面临衰竭,缩量和股指期货持仓下降都在说明行情进入到了弱平衡期;而个股下跌动力主要来自于主力资金的调仓,同时,每逢年末历来存在“结账”的说法,各路资金兑现欲望强烈,加剧了流动性紧张局面。主力并无心恋战,市场缺乏主流资金引导。

11月6日股票市场重要新闻一览

市场观点

金百临:市场交投回暖 资金密集出逃

近一周以来,沪深两市大宗交易系统共出现175笔成交,合计4.25亿股,金额约42.08亿元,而此前五个交易日分别为159笔、3.9亿股和41.5亿元。由此可见,近期无论成交频率、成交股数还是金额环比均有所回升,而股指经过连续下挫后有所企稳,市场活跃度出现了一定程度的回暖。

申银万国:短线大盘牛皮整理为主

从市场内在因素看,也不会出现单边走势。一方面,以银行金融为代表的权重股板块由于此前并没有好好涨过,加上其业绩尚好,成长性亦好于预期,其中16家上市银行三季报平均业绩增速12.99%,净利润占两市全样本的58%,加上估值较低,因此股价表现刚性,托住大盘。

另一方面,虽然盘中仍有题材股轮番表现,如周二盘中互联网、文化传媒再次领涨,但毕竟不是什么新的题材,大多都是原有题材的二次延伸,或者是超跌反弹,和9月份题材爆发期的情况完全不同,因此也很难通过这些题材股把大盘带进一个新的上升浪中。

广发证券:大盘将维持反弹格局 重点关注新兴产业

周二多空继续对峙,大盘一度在金融地产板块下沉的引领下,出现明显下挫。但权重周期板块的下沉并没有影响新兴行业品种反弹的欲望,盘中文娱、TMT以及煤化工、页岩气板块表现不俗,回升欲望明显。从而激发主动性买盘持续介入。

大盘因此出现逐步回升走势。从市场个股、板块不同表现,不难发现。在经过近期调整后,市场的注意力再度回到新兴行业即中小市值品种上,原因,上周笔者已经做了阐述,一是资金面仍不充裕。二是改革预期趋于客观。

所以,大盘股以及题材股表现较为低迷。但经济结构性调整已经是大势所趋,其中符合国家扶持的产业更是希望所在。故而,市场在这些板块连续调整后,低吸的积极性开始加强。TMT以及文娱、环保等板块再度受到市场追捧。技术上近期大幅调整的新兴行业板块本身也孕育着超跌反弹的动能。

{kind=link}