汤涛投资人 钟鼎创投合伙人汤涛:“供应链 ”是一个非常大的投资机会

我们这里有几个数字,2015年整个中国的零售总额上涨了10.5%,但是线下销售额下降了1.1%,零售上市公司业绩下滑60%。物美和京客隆,北京重要的做商超的公司,而北京是整个电商O2O竞争的重灾区,物美整个利润下滑了20%,京客隆下滑了40%,但整体中国电商的成交量上涨了36.2%,意味着什么呢?10%的增长基本上到了电商领域,所以应该说,传统大佬们OUT了,有很大的麻烦。

新兴的大佬们怎么样了?我们认为也传统了。京东的常总在,也没关系,反正都是自家人。

阿里,我们在11月14号开这个会,“双11”是阿里的一次大狂欢,搞了912亿的销售收入,数字非常好看。但是有一则消费者调查让我们注意到了,在人人网做的调查中间60%的90后表示他们不会在双11大规模的购物。也就是今天我们看阿里的成功是来自于他对于中国最早的一代那些80后触网购物开始,形成了阿里、天猫整个购物核心的来源,90后在双11这天有60%的人是不想在天猫和淘宝上买东西的。

京东,我没有列数字。但是我在前两天碰巧和京东的一位朋友在微信上聊天,我就问了他两个问题。第一个问题是,双11怎么样?他告诉我说,京东移动端单量占比比阿里的要高,说明了什么?移动购物电商已经成为了主趋势,这是毫无质疑,而且这一点京东的确走在了前面。我后来又问他这次双11有什么体会?他说基于明确需求的购物离天花板不远了。

我们看看这几家公司,唯品会、京东、淘宝他们所产生的年代都是基于最早是在PC端淘东西,但是现在大量的购物都到了移动端上,移动端这三家公司所提供的是叫明确需求的购物。所以我们看到的是说,这三家公司中间他们面临的挑战是,明确需求购物的用户已经基本的汇到这三个平台上了,他们能发展新用户的空间已经非常小了。

而这些人的需求已经基本在每年的购物过程中都被满足了,让他们多产生于新的需求来自于收入的增加,以及购物在整个收入结构中的增加,这是跟着大经济环境走的事。就是因为他们对于整个大环境的这种逆势而上的能力已经越来越低了。

各家抱团,“电商4.0”时代到来

这是我们从各方面看到的一个预测,2005年整个电商市场68%的市场是淘宝占了,到了2014年这个比例下降到54%,有预测到2018年这个数字会下降到38%。那么,淘宝、京东、唯品会这些老一代的电商大佬们,他们的市场份额在下降,那么新的市场到底在哪里?30%多的年化成长到哪里去了?

这是新的一个趋势,我们发现生态在形成。今年发生了几件投资圈非常大的事,点评投资美团,阿里投苏宁,京东投永辉,所有人在抱团。因为大家觉得日子不好过了,好过的时候都想自己做老大。但是同时,电商的创新实际上已经开始了,我们这里从国内的一些投资的数据中拉出来了一个数据,这是2011年和2012年整个在电商和O2O投资相关的事件数量和融资金额,2011和2012年是一个低谷,原因是什么?

如果大家经历过会记得很清楚,那个时候是第一代垂直电商泡沫破灭的时候。他们在和阿里、京东竞争过程中,像梦芭莎、乐淘都烟消云散了。那个时候大家得出一个结论,原来平台的力量是不可复制的,垂直电商没有机会。所以在2011、2012年投资机构开始淡化对电商类的投资。

2013年以后形势开始发生了变化,这个转折是什么?手机,移动,以及当阿里京东把所有的用户都圈到他那里以后,他们发现并不是这个平台能够满足所有人的所有需求,某些特定人的特定需求在平台上是不能够很好被满足。所以大量的创业者开始出来从淘宝里面挖墙角,一锹一锹往外挖,淘宝发现很多人过来打得他千疮百孔,所以2014、2015年有600多个案例拿到了钱,整个融资的金额达到1400亿。

我们认为站在今天这个时点,电商已经到了4.0的年代,它是一个从最早的1.0大平台,2.0的垂直化,3.0的移动化,到了4.0我们叫“四化”,位置化,社交化、个性化和社群化。所以我的演讲上部分就是我们有一个新的发现叫做“新的商业生态在形成”。

鏖战正酣,物流供应链体系变化

谈完了前端的商业,物流供应链发生了什么?我们看到在过去一年中,物流配送的形态在不断发生变化,最早从淘宝上买东西两到三天的送达时效,到后来的一天,到京东率先开始出了“211”,还有三小时起速达,到今天京东到家的两小时,到美团外卖一小时,到爱鲜蜂的半小时。

很多新的物流的生态出来了,下面这三个图都是我们投的项目,最左边这个是中冷做的微仓,把所有生鲜和水果是可以放到这个旁边的。中间是投的另外一个新的创业项目叫赵香兰,是做微厨房,这是在一个大排挡的档口,不对外提供堂食服务,直接在微厨房里加工。第三个就是爱鲜蜂,加盟的小店和他的配送。也就是说这些东西在过去一年以前都是没有出现的,这都是为了适应消费者新的需求所产生的新的物流和供应链的形态。

物流互联网化在加速,这块列出来是我们统计的一部分,还不是全部拿到钱所有跟物流和互联网结合的项目,有三个是钟鼎投的。无疑,物流的互联网化加速了整个供应链的改造。

供应链各节点纷纷上线,今年B2B成为了投资热点,所有供应链的交易平台,包括整个物流上线,供应链的中间商的上线和生产上线的项目越来越多。当从C端上线开始,全产业链都上线的时候,就形成了一个对供应链进行新生态改造的基础体现。

所以去年的时候,我们画了一张图,当时谈到供应链 是看到了一个趋势,由C端拉动的时候,供应链由推的方式变成拉的方式,最后变成了消费者驱动的一种供应链的形式。今天我们看这个趋势是非常明显的,明确发现在中国供应链的变革一定是从推到拉的一个过程。

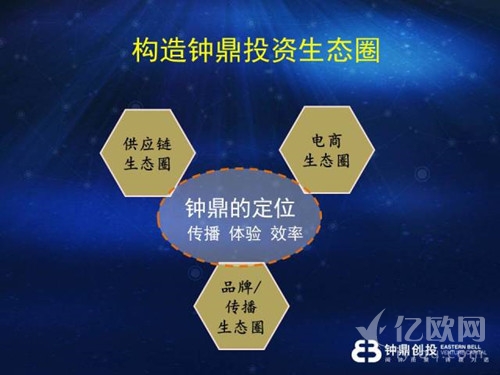

供应链、电商、品牌和传播圈的布局

在这个时点上我们看到,一边是新的商业生态,消费者新的诉求,不断有创新性的TO C的企业在用不同的方式去满足甚至创造新的需求,而在另外一边,互联网对物流行业的改造以及各种需求的拉动,驱动了新的供应链生态。而反过来一个新的供应链的生态又能促进新的商业生态吗?

这就是我们觉得“供应链 ”这个词,以及“供应链 ”所形成的新生态,在未来几年钟鼎可以作为一个最核心的投资方向去做,因为在这个方向上我们看到了大量的机会,我们觉得这是一个非常大的机会。过去很多的积累在这个时点上会有很多的机会,去实现它的价值。

今天我们请来了很多的朋友,这些朋友我们归成三个圈,一个是供应链生态圈的朋友,还有一个圈是电商生态圈的朋友,比如京东、58以及各方面投的所有的电商的企业。第三个圈是品牌和传播,有宝洁基金(囊括各类消费品上市公司和高管的基金),通过这三个圈我们发现能够解决整个未来商业中的三个大问题,第一个是传播问题,第二个是用户体验问题,第三个是效率问题。

所以我们发现,从2009年钟鼎成立开始,六年时间,我站到这个舞台的时候,发现我们不知不觉就站在了一个非常好的机遇点上。老实说我们一方面感到非常兴奋,另外一方面感到战战兢兢,因为我们觉得这个机会在手上,但我们有压力能不能把他们都抓住。

所以,今天也非常感谢,在过去六年中有无数的朋友,尤其是今天到场的各位朋友对于我们的支持。我们也希望在大家的支持下,在钟鼎的三期和四期未来更长时间中,我们能够把“供应链 ”这个投资做的更好,给各位投资人带来更多的回报,给各位投的企业带来更多的服务。

{kind=link}