索罗斯狙击英镑原理 索罗斯狙击英镑和泰铢的不同点是什么?

先给出结论,两者的不同点在于引起该国货币贬值的原因不同。具体描述如下。

英国:

1992年2月7日,欧洲12国签订《马斯特里特条约》组成了欧洲货币单位。该货币但是不以美元或黄金,而是以马克为核心,相互制衡。那么在没有规矩的牙买加体系下,欧洲货币单位成员国间的汇率是固定的了。

相互制衡是好的,能降低外汇风险,促进区域进出口贸易,前提是各国经济增长基本一致。如果各国经济发展不平衡,那么就必须要有一个国家来承担更高的调控成本。索罗斯认为这种不平衡是必然。

20世纪90年代,英国经济萧条,财政支出困难,降息是最好的选择。德国柏林墙刚刚倒塌,德国正是需要重整德国马克,恢复东部经济的时候,绝对不能降息,因为降息必然引发经济过热。在这个背景下,英国在签字《马斯特里赫特条约》时,为了张扬自己的政治地位和势力,不让德国一家独大,以1英镑比2.95马克的高汇率签字。签订完后,英国就要求德国降息,德国当然不会答应。

双方争执不下,各行其是。英国降低利率,德国升高利率。而欧洲货币体现给欧洲人一种错误的感觉,欧洲哪个国家的货币都差不多,哪家利息高,就换成哪个国家的货币。于是人们卖出英镑,买进马克。

索罗斯知道,假如德国坚持原有利率刚性,英国单方面下调利率,英国外汇就会流出。最后的结果就是英镑极有可能退出欧洲汇率体系。9月开始,量子基金大量借贷英镑,兑换马克。如果英镑贬值再换回来用贬值的英镑还债,中间的差额就是利润。

当然只有一家量子基金是不够的。但他带动起来的无数跟风的国际游资还有欧洲本土居民,此时已经形成了羊群效应。就连英国人自己也知道英镑要贬值,也把英镑换成马克。最后尽管英格兰银行大力进场护盘,仍抵挡不住大量的英镑抛售,终于英镑跌破了欧洲货币体系底线。

泰国:

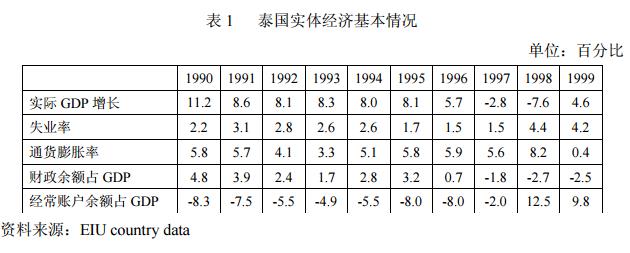

1967年,东盟成立。亚洲四小虎诞生(包含泰国)。东南亚经济被视为新教之外最成功的经济体,东方经济发展典范。东南亚在一片喜悦氛围中。1965-1980年,东盟经济增长率为7.1%,泰国更为突出,持续10年10%的经济增长率。城市居民生活水平快速提高,曼谷成为世界投资新宠。

但此时,东南亚经济增长模式其实是隐藏着巨大的问题。首先,经济增长的诱因并非劳动生产率的提高,而是投资所致而且大部分是外资。当时泰国的外债已高达900亿美元,其中440亿美元还是短期债券。这些外债不是冲着泰国的国民教育,产业升级来的,尤其是短期外债,他们看中的只是泰国12%的利率。

那么泰国经济的持续增长的契机无法得到投资(国民教育和产业升级),而国内实体经济又根本没有这么高的回报率(需要高于12)。最后这些资金大部分投向房地产。

曼谷开始高楼平地起,但背后的问题是没有实业支撑。1996年,美国电子市场疲软,泰国当年经常性项目逆差占到GDP的8.5%。其次,国家欠债还钱的来源本应该是经常性项目,泰国却以资本项目顺差来弥补经常性项目逆差。

这就好比是拆东墙补西墙,是不解决实际问题的。最后,泰国也可以通过货币贬值来提高产品竞争力,但泰国又不敢这么做,因为泰铢一旦贬值,外债凭空增加。如此巨额的外债会直接使泰国金融体系崩溃。泰国只好继续提高利率,以此维持短期游资流入。

1996年,泰国全国银行业普遍亏损,因为银行大量贷款投给了地产,而地产根本无这么高的需求,致使大多楼层空关。泰国政府不得不向曼谷银行注资。这一举动本身就足以说明银行体系已经问题重重,消息一出,游资便开始在泰国本土撤退。

泰国经济体制本身就是一种坏的市场经济。资金都被用于造房子,搞投机。有这样的经济体系,该发生的就一定会发生。索罗斯只不过是加速了这个进程罢了。

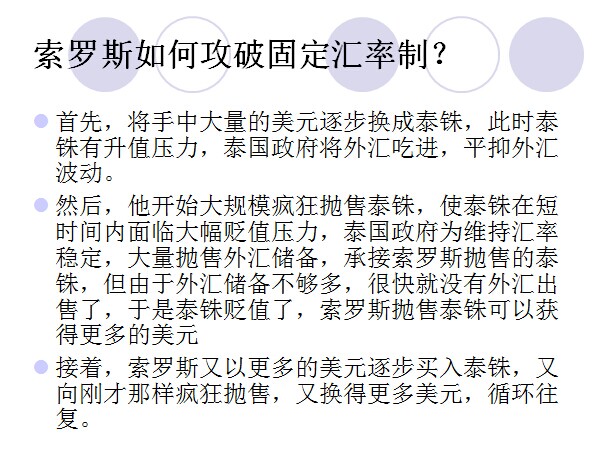

索罗斯开始不断抛空泰铢,买入泰铢对美元期货合同。同时在市场上散布消息,大谈泰铢即将贬值,随后大家都预期泰铢贬值,都看空,都卖泰铢。

最后泰国政府虽然也想尝试救市,但也只是延缓死刑的执行时间。

{kind=link}