重磅刘煜辉 刘煜辉重磅:整个金融体系都在和央行对赌!

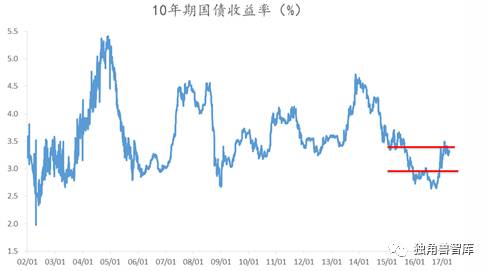

“2016年波澜壮阔的资本市场已经宣告终结,2017年刚启一周,利率市场却到处飞舞起黑天鹅。国债期货2016年年底首次跌停,隔夜拆解利率Shibor竟连涨40天,国债闪崩,人民币汇率绝地反击——只要一有风吹草动,市场就会以疯狂的呼号予以回应。这背后到底是什么在作怪?”

2008年次贷危机爆发,华尔街惊呼“明斯基时刻”到来。明斯基时刻,是资产价值崩溃的时刻,也是市场繁荣与衰退之间的转折点。

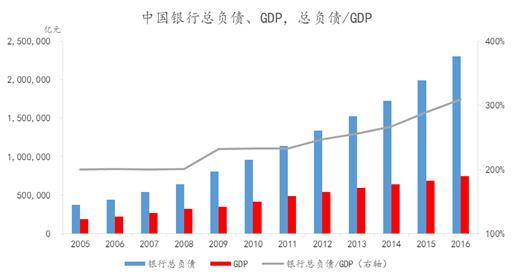

2012年至2016年,中国金融资产扩张的速率和幅度令人侧目,以M2/GDP为代表的货币化程度从174%跳涨到203%,货币扩张速度较GDP扩张速度年均要高5.8个百分点。金融业占GDP的比例从2012年的6%上升至8%,而制造业增加值的比例从33%下降至30%。

2014年以来,人民币对美元汇率开始贬值,2016年全年贬值幅度超过6%。在2016年12月12日起的一周时间里,市场甚至还出现了股汇债三杀的局面。

这是否预示着一场变局的到来,“明斯基时刻”是否离中国已经不远?

澎湃新闻记者专访了天风证券首席经济学家刘煜辉。

刘煜辉认为,2016年金融市场上的种种乱象,都能从过去几年金融改革的路径中看出端倪。他认为,中国金融改革的初衷是美好的,但是途径出了错,导致了金融自由化单边突进的扭曲局面。

2012年开始,金融行业过于追求与经济周期不匹配的高收益率,却没有能够为市场风险、信用风险正确定价。这种定价机制的扭曲,推动了2016年金融市场各类资产价格的大幅波动。关于如何防范当前的风险进一步演变为危机,刘煜辉认为应该重新认识央行的职能。央行的职能不能局限于控制货币供给,更重要的是抑制金融不稳定。

整个金融体系都在套利

澎湃新闻:你为什么认为2012年是一个分水岭?你提出这一年开始出现“金融过度自由化”的依据是什么?

刘煜辉:从数据上看,这四年来金融部门的信用膨胀趋势很明显,实现了跨越式上升,这中间一定蕴含着很多不健康的变化。往前追溯的话,可以追溯到2009年。为了对冲经济的下行,决策者的思路可能是企图大力推动金融创新,来推动中国的经济转型,很遗憾的是在路径上出了问题。于是看到的结果就是更多的金融信用资源流向了房地产行业和效率不高的国有经济部门。国有经济部门某种程度上在金融自由化的背景下异化成了资金的掮客。

澎湃新闻:你怎么看2016年年末债市大跌?

刘煜辉:国企、商业银行乃至整个金融体系都在里面套利,最后套的是和央行的对赌,最后赌的还是体制,赌的是中央财政的救助,赌的是国家背后对风险的一系列担保。无论是借钱的人,还是出借的人,无论是需求方还是资金的供给方,都存在着很强的预算软约束的扭曲的态势。

资产价格和货币汇率严重背离

澎湃新闻:金融过度自由化造成的后果是什么?

刘煜辉:比如说楼市价格的失控、金融内部交易的亢奋,金融交易套利与中央的精神相背离,还包括人民币汇率市场无序地释放人民币贬值的压力等等,这些都有可能导致脱离可控的轨道。所以现在都是在解决重大的风险问题。比如楼市的这一轮调控为什么那么坚决,为什么要迅速冷却房地产部门,核心问题还是汇率定价和资产价格的背离。

现在的背离和资产价格的高估是个客观形态,但这种状态又不可能在短时间内解决,需要有时间窗口,可以说已经错过了最佳的解决时机。出现这么大的偏差在短时间内是解决不了的。央行下那么大的决心从2016年8月开始打压金融机构内部交易,背后是有很强的逻辑的。

澎湃新闻:人民币贬值压力是如何形成的?

刘煜辉:金融自由化得到的负面反馈就是金融杠杆膨胀,对货币资产定价形成冲击,形成人民币贬值的压力。我们不是因为美元的升值造成了人民币贬值的压力,是我们自己内部金融的混乱导致把美元的预期给炒出来了。各种收益差逐渐收敛,发散成市场价格背后逐渐收敛的态势,必然导致的是资本的外流。

从国内看好像是资产荒、找不到资产,这只是表象,表象的背后是货币定价出现了问题,累积了贬值压力,出现资产价格和货币汇率之间严重背离的状态。

澎湃新闻:资产价格与汇率相背离的问题应该如何解决?

刘煜辉:无论是从市场投资人还是从宏观的形势来看,现在我们都不希望看到,也不太可能看到让汇率和资产价格之间短时间内发生兼容,或者明确地说,这两个东西的关系在短时间内解决的良好的时间窗口,我们已经错过了。现在是一个危机的表现形态,对于决策者来说,是极力要避免的。

我们应该要考虑的问题是,它们的背离,会不会还在我们掌控范围之内,会不会出现脱轨,会不会出现失控。我们能不能控制这两者的背离,然后把它导向一个时间换空间的角度,换个轨道去解决问题,这是我们需要排除的重大的风险隐患。

存款准备金制度已经名存实亡

澎湃新闻:你认为货币创造的机制发生了变化吗?

刘煜辉:是的,货币信用创造的能力被完全释放出来了。货币信用创造在理论上是无限的,这个能力在整个监管松弛和金融自由化思路的主导下,推动着商业金融体系自身创造货币信用的能力,可以说通过影子银行、毫无监管的金融货币创造的过程,这种无限的能力完全被释放出来了。

2012年以前基本上是这样做的,2013年银监出台了8号文,年中出现了钱荒,最后出台了127号文,约束银行表内资产的创造和同业资产的创造,但是这段时间不长,从2014年开始整个金融系统的信用创造逐渐开始从表内转到表外。

2014年开始,整个银行体系和金融体系的信用扩张都主要体现在表外资产急剧地上升,通过同业搭桥,把表内的钱转到表外,表外对接各种能够加杠杆的非银机构,包括互联网、第三方等财富管理平台,杠杆就是这样加起来的。

澎湃新闻:你认为央行现在的存款准备金率高吗?是否应该降准?

刘煜辉:从过去几年来看,核心问题不是存款准备金率过高或是过低的问题,其实我们的部分存款准备金制度已经名存实亡。 看着中国(的准备金率是)17%,似乎很高,而实际上中国通过各种方式货币信用创造出的量远远超出目前存款准备金能够约束的信用范围。

准备金能够起到的约束作用,早就已经被突破了。 无论是表内还是表外的扩张,我们都需要全面地清理,建立一个完备的严格的金融监管。我们在这个前提下再去考虑所谓的部分存款准备金制度比例是否合适的问题。

澎湃新闻:这是否意味着央行部分货币政策失效?

刘煜辉:央行的货币政策之所以失效,核心在于整个经济中间,经济主体及其扭曲的行为没有得到有效的改革,也就是说整个经济中间充斥着大量行为不受约束的财务主体,比如新官不理旧账、刚性兑付的文化等。

货币政策传导能力失效,央行无论从价格还是从数量上释放出来的货币政策信号,对这些主体是没有任何约束力的。体制需要进行深层次改革,改革的核心是财政的改革、国有经济部门的改革。

澎湃新闻:你如何预测2017年的经济走势?

刘煜辉:2016年7月26日政治局会议以后,我们看到了一个正确的决策路径,而且我们做得很坚决。从这次会议可以看到中国宏观政策一个很重要的变化,眼前是要集中力量在接下来的12个月、甚至是18个月时间里都要集中力量干好一个事情,就是控制金融风险。当我们的政府文件把一个事情作为重中之重的时候,你看到的语境其实表达得很清楚,这个事情就是天大的事情。要做好它,硬着陆的风险就可以降低。

{kind=link}