马明哲互联网思维 [独家]平安这条最不安分的“鲶鱼” 有什么互联网转型狠招?

我经常跟一些创始人聊,传统企业有两条最不安分的鲶鱼:华为和平安。

面对互联网,华为找到了一条路径,平安有什么狠招?

几年前,有个“四马奔腾”一说,就是:马云、马化腾、马明哲、马蔚华。最近有个段子说:我们的生活将被“三马”一统江湖:马化腾霸占你的童年,马云霸占你的青春,而马明哲则要承包你的未来。

我一个朋友跟马明哲比较熟悉,评价他是一个谋局能力很强悍的人。在业内,马明哲和平安缔造了多个第一:第一个给分公司装上互联网,第一个建立全国统一的电话呼叫中心,第一个采用电话销售车险,第一个用IT实现后台集中,第一个用互联网销售保险……

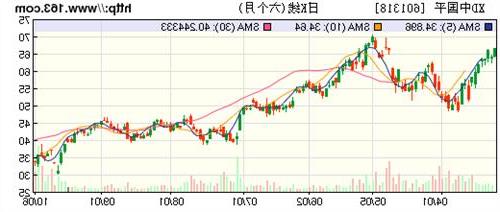

中国平安(601318,股吧)这两年的势头的确很猛。2015年,平安互联网业务累计用户超过2亿,其中移动应用用户4500万,月活跃用户超过2000万。集团总市值在全球上市企业中名列第67位,全球上市保险公司第2位。

面对互联网,马明哲说过一句话,“想按淘宝的方式跑赢阿里是不可能的,唯一有机会的是在垂直市场做深做透,才能有一席之地”。

这种“深潜”的模式,是平安的关键狠招,也值得很多传统企业创始人引以为鉴。马明哲在元旦内部讲话中,专门提到一个词:平安3.0,将“互联网 金融”的发展模式向全行业开放,打造更加强大的、开放式互联网金融服务平台。

野心不小。

1月7日,参加了一下中国平安“移动互联车生活”中国首届车主生态峰会,平安车险推出了一个口袋理赔,特别直接用户痛点,基于大数据的支持,拍张照片,就能完成索赔过程,最重要就是快,15分钟理赔,1秒到账。

在“深潜”模式上,马明哲有什么狠招:

狠招1:传统业务在结构上做深做透

马明哲最自我革命性的是结构调整,平安内部早就将业务划分成传统金融和非传统金融两大块,在非传统金融上更是大刀阔斧。

在马明哲的理念中,早期以保险业务为主的平安只是1.0版本,即向用户提供自己的产品,是“捕鱼卖”;而综合金融2.0应该是“找鱼卖”,搭建平台卖各家产品!在马看来,金融业未来将是渠道为王,平安要从以产品为中心转为以用户为中心。

“平安不再局限于内部的综合金融,而是将‘互联网 金融’的发展模式向全行业开放。”马明哲说到。

言下之意,中国平安要从公众所熟知的传统金融机构逐渐进化成“金融 平台”。这个平台上有中国平安以外的金融产品和服务,而且很可能它们将成为未来中国平安的支柱业务之一。

为此,马明哲开始尝试将平安转向综合金融业的“天猫”。他为平安设计了一个“倒三角”布局,即底层是平安自有产品,中间层是开放平台售卖第三方产品,而最上层则是合作连接的外部应用,如婚恋网站、社交网站等,最上的大漏斗状布局用来获取用户、增强黏性,伺机转化。

以陆金所为例,目前已率先从封闭的个人线上金融资产交易平台,升级成为面向全社会、全行业及所有个人和机构客户的开放式金融资产交易平台。平安通过向传统产业链条动刀,优化产业结构,实现互联网 转型。

狠招2:互联网业务把高频、海量做深做透

对互联网业务,马明哲的要求就是两个词:高频、海量。

这两个词也是互联网的本质,即通过网站的大流量和客户互动频率来吸引用户,并找到合适的商业模式。“如果能找到庞大的人群,并且频繁接触,你就赢定了。”

在元旦内部上,马明哲提到:“我们历经近10年的艰苦探索和耕耘,将综合金融与现代科技紧密结合,用大数据、互联网等现代科技手段武装传统的金融服务,为客户提供极致的金融消费服务体验。”

原来我们买东西必须要到线下,现在在手机上下单就可以,原来我们抢占空间资源,用空间换取用户的时间。现在我们直接抢占时间资源,抢占用户的注意力。我们和用户的交互行为,大面积地转移到线上,这就意味着数据化资产将成为企业关键的竞争力。

这些年,平安在技术创新研发上做了大量投入,在云计算、人脸识别、眼纹声纹认证等方面都有自己独有的技术突破,并运用到自身产品上,帮助产品更深度的优化。

同时,平安还围绕用户“医、食、住、行、玩”等需求构建生态圈,打通了大数据入口。以平安产险为例,通过旗下金融、交易、行为、社交等用户数据的分析,目前已累计了7亿用户多维度信息和数据、1.2亿车主驾驶行为、8万家服务商运营等等信息。

帮助平安精确用户画像,精准用户行为。同时利用大数据征信、云计算等技术,实现线下到线上的客户迁徙,以及线上用户从互联网向核心业务的横向迁徙。利用互联网 金融的模式,扩大服务范围,提升服务效率和体验。

狠招3:粉丝经济—互联网 车生活能引爆什么

粉丝社群经济,已经成为传统企业互联网必修课,但真正落地的少。

1月7日,平安甚至联动旗下平安产险启动了首个专为车主定制的节日——平安车主节,活动上线后将为所有车主送出一份“新年加油大礼包”。

平安有一个产品,是粉丝参与的产物——口袋理赔。车主出现车险事故时,不用打电话报案,不用现场等查勘人员到场,不用报交警,不用填任何表格,不用跑门店排队交材料,通过微信就能一键搞定复杂的理赔。

据了解,口袋理赔可以说是一款运用互联网思维创造出来的产品。“这款理赔产品由客户参与一起设计,根据客户的需要,做出来给客户看是否符合,然后再改再看,直到这个产品上线。连‘平安车险口袋理赔’这个名字也是粉丝起的”。

平安产险董事长兼CEO孙建平表示,“经历了传统渠道、产品导向”的1.0时代和“渠道改革、科技驱动“的2.0时代,科技、移动、开放将是平安产险3.0时代的核心特征,如何做好线下客户线上迁徙、大数据应用车险产品和风险筛选、运用科技和互联网提升用户体验则是我们3.0时代的核心命题”。

2014年,平安产险推出移动互联平台“平安好车主”APP,围绕车主出行生活,打造从“车保险”到“车服务、车生活、车娱乐”的全方位生态圈。很快,车主通过“平安好车主”APP3.0版,可以实现一键投保、一键理赔以及违章代办等增值服务,为车主提供一站式金融生活消费体验。

移动互联时代时代,用户体验变得由为重要。产品的营销更依赖于用户口碑的传播。优化用户体验,成为产品迭代发展的根本。

平安有个经验挺给力,从用户角度来倒逼产品开发。比如, 车险理赔难一直是消费者投诉的焦点,平安产险针对理赔难,流程长的用户痛点,一是通过自身的技术,实现小事故理赔“分钟”化,二是简化理赔流程,让一个不懂理赔的小白在不求助任何人的情况下,完成小事故理赔。

让用户参与到产品研发的主要环节,根据用户的反馈及需求,主导产品形态。

互联网 车生活能产生什么颠覆性能量?

在互联网 的背景下,传统企业只有通过大数据以及科技的运用,完善产品形态,提升用户体验,让产品最大限度与用户需求对接,形成产业结构的优化,才能在这场变革中获得胜利。

当然,平安的互联网金融产品,面对的也是阿里巴巴、腾讯这类互联网超级强手,再凶猛的动作都要变成一个目的:爆品。

![马明哲互联网思维 [独家]平安这条最不安分的“鲶鱼” 有什么互联网转型狠招?](https://pic.bilezu.com/upload/e/96/e96e50a12e9964e97177e4f0405de47d_thumb.jpg)

{kind=link}