张志峰量化 盈峰资本张志峰: 量化投资需与时俱进

量化投资不能因为市场短期波动就去干预模型,但在风格转换时则需要调整。量化投资弹性不足,更需要有前瞻性,根据市场情况及时调整。

证券时报记者 方丽

“量化投资不是信仰,而是一种科学的投资态度和投资理念。”赋予盈峰资本定量投资部投资总监张志峰这一认知的正是他近20年的投资经验。

张志峰在接受证券时报记者采访时表示,目前中国量化投资发展相当于美国上世纪70年代的阶段,未来空间非常大。他坦言,通过数据分析去开展、验证、审视投资行为要不断跟随市场脚步进行调整。

量化是工具 更要与时俱进

张志峰,斯坦福大学数学系博士后、纽约大学柯朗数学研究所数学博士学位,曾在摩根士丹利和巴克莱资产管理公司工作过十几年,拥有近20年的固定收益及衍生品市场买卖双方与股票投资买方经验。“量化投资是一种投资方式,是为了获得更好的业绩,既不是信仰,也不要迷信某一个策略,一定要与时俱进。”这是张志峰的投资哲学。

目前国内不少量化模型都来源于海外,经常出现“水土不服”。张志峰对此表示,量化模型可以类似,但选择因子不能照搬。他很在意因子的盲点和弱点,中国政策、区域政策、地貌、经济情况等因素很难注入因子。“有大小非、游资等因素的A股市场环境跟海外完全不同;目前国内对冲手段不足;投资者追涨杀跌的投资行为和较高的收益预期,这三大因素也导致很多模型也无法发挥最好作用。”张志峰表示。

量化投资是否要人为干预?张志峰表示,不能因为市场短期波动就去干预模型,但在市场风格转换时则需要调整。

张志峰坦言,量化最大的缺陷就是弹性不足,整体风格比较滞后。往往是风格变化在数据上体现才转换投资思路和决策,不够主动。张志峰表示,量化投资需要更具有前瞻性,这一点要向选股投资学习,根据市场情况及时变化。

此外,张志峰还表示,目前国内量化投资有点急功近利,往往一个模型有效性还没有被验证就开始发行产品。而国外是验证模型有效才能发产品,很多大牌的对冲机构往往用40多人编写程序,运作两年以后才开始发产品。

量化投资空间很大

目前中国资产管理行业正处于从高毛利率向低毛利率转换的初级阶段,正是量化投资起步的“好年头”。张志峰在大方向上看好量化投资发展空间。

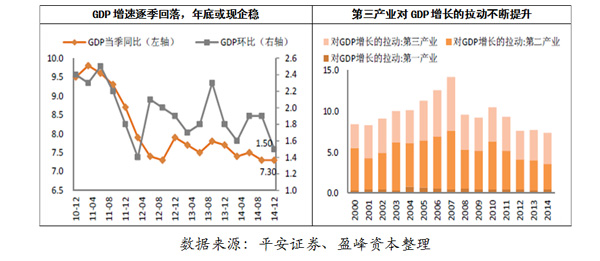

在美国有多年投资经验的张志峰对比发现,目前中国量化投资相当于是美国上世纪70年代左右的水平,但还未到量化发展的拐点,那时,美国资产管理行业逐渐从高毛利率转换成低毛利率的生产方式,机构投资者大类资产配置的需求大幅增强,尤其对指数及指数增强型产品的需求量极大释放。如果观察美国基金规模走势图,呈现的是一个巨大上扬增长曲线。

“经济发展速度下滑和市场透明度提高,也使得量化投资具有较大的生存空间。”张志峰表示,目前国内市场也在逐步往这个方向靠拢,比如中国公募基金每年超额收益都在递减,但中国还未达到量化投资大发展的时间点。“如果能看到被动型产品每年规模翻一番,就可能到达拐点。”

不过,张志峰一直强调,投资是业绩为王。量化投资要具备和主动性产品相比更有竞争力的业绩,才可以说这类产品春天真正到来了。正是看准了量化投资在中国的发展,盈峰资本在今年成立了量化团队,并发行了一只产品。

下半年投资偏向成长股

作为量化投资的实践者,张志峰对于下半年A股市场的观点已经过了数据验证。他认为,“后市还会有机会,但对整个周期股暂时还不可以太乐观,成长股机会尚存。”

张志峰的投资逻辑是,目前中国宏观经济处于大转型阶段,受到产能过剩影响,整个周期股还未到反转时刻,未来真正的推动力还是要看新一届政府所释放出来的刺激政策。面对复杂的政治经济局面,如何完成转型以及转型的方向是一个难度很大的课题。

张志峰进一步表示,中国有两大生命周期值得关注:一是宏观经济的生命周期,过去30年一直是围绕着“衣食住行”在发展,目前离开房地产、汽车等行业就很难找到持续的经济增长拉动力。但长期看,未来方向肯定是“衣食住行”之外的事物,这其中又包括两个主题,其一是互联网引发的新的经营模式乃至新的社会行为,其二是具有优质劳工竞争力的制造业在全球的地位和发展方向。

另一个是公司的生命周期。一家成功的公司需要经历的成长过程包括起步、激烈竞争、脱颖而出、高速成长,最后成为高度透明的龙头公司,目前大的投资机会孕育在高速成长的公司之中,高度透明的公司超额收益较少。

{kind=link}