林采宜心慈 林采宜: 明年大类资产配置核心观点是资产为王

【林采宜: 明年大类资产配置核心观点是资产为王】林采宜称,从资产配置整体的情况来看,首先全球的投资者都在规避风险市场。从全球来看,目前只有美元成为唯一的赢家。在过去一年,从2014年10月份,到今年2015年10月份,总体的年收益率只有美元指数。

国泰君安2016年投资策略研讨会于11月25日-26日在北京举行,东方财富网对本次会议进行全程图文直播,会上,国泰君安首席经济学家林采宜表示,明年大类资产配置核心观点是资产为王。

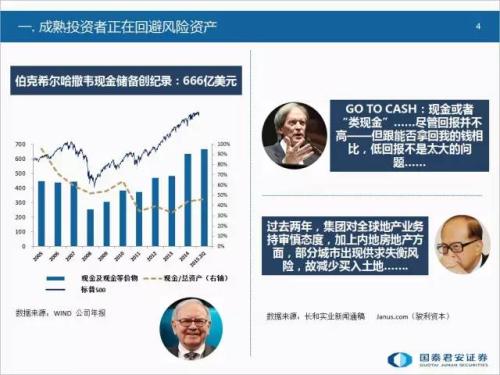

林采宜称,从资产配置整体的情况来看,首先全球的投资者都在规避风险市场。从全球来看,目前只有美元成为唯一的赢家。在过去一年,从2014年10月份,到今年2015年10月份,总体的年收益率只有美元指数。“在这种情况下,有什么样的投资策略的改变和转移。我们看巴菲特,巴菲特所管理的基金,在目前为止,他的现金储备创下了历史记录,达到它所有资产的18%。”

林采宜称,李嘉诚是30年常胜将军,他的看法是有收益就好,在去年和前年,他的投资去到欧洲市场。“大家都知道,战略需求的变化,中国的情况怎么样?为什么出现资产化,主要是大量的资金涌向债券比较安全的市场,其实债券在我们这里是属于低风险的安全资产。从去年来看,连续的双降之后,我们的钱从股市流出来,这个减少意味着流出了股市,流到哪里去了?代表流到我们债市去了。”

林采宜指出,接下来看到一个数字就是公司债,公司债从今年7月份以来,它的发行规模比前半年翻了五倍以上,企业债券大量发行有两个背景,一个背景就是市场对债券的追捧,第二个背景就是下半年发改委发大量的产品,支持项目的资金,有很大一部分来自于企业债。在这样的环境下面,看到信用债利差不断收窄。信用利差不断收窄,其实隐含着2016年中国债券市场存在一个尾部风险。

“从整个我们资产类别来看,因为我这里看到大量资产,不仅是股债,还有人民币汇率指数,实际上中债指数,也就是债券指数收益率最高,其次是银行的理财,再其次就是货币基金,再其次是汇率。无论银行理财一年期、债券还是风债,还是货币基金,在我们这里都是最大的现金流资产,总体来看,过去一年来现金类资产收益率是最高的。那么股市来了一趟过山车,最后又回归回去。去年的收益率,应该说是中性的。”林采宜说。

那么,从未来来看,大类资产的趋势是什么样的?林采宜指出,我们现在面临的是通缩。今年三季度公布的GDP是6.9%,这个6.9%的后面,它的名义GDP是6.5%,我做这么多年宏观来说,永远都是名义GDP高出它发布的,可是这一次名义GDP,低于发布的GDP,说明国家把大宗商品价格和整个PPI的通缩考虑进去了,名义GDP调整以后的GDP意味着中国宏观经济已经进入了通缩时代。

“那么在通缩时代,资产价格可能会面临什么样的逻辑?第一,资产回报率下降。导致企业盈利能力下降,导致资产回报率下降,一个是金融杠杆丧失,一个是实体杠杆丧失。金融杠杆导致资产价格上涨,金融杠杆导致资产价格上涨,体现了今年3月份到6月份,杠杆资金对股票市场,资产价格上涨所起的作用。

杠杆推动出来的泡沫,之后它的调整,其实实体经济,企业靠杠杆支撑经营的话,通常而言,到了去杠杆的时候,它就回到一个第二轮的下跌,所以说通缩本身,通过这样一种情况,它对实体经济和金融市场,从长期趋势来看,就是恶性循环。

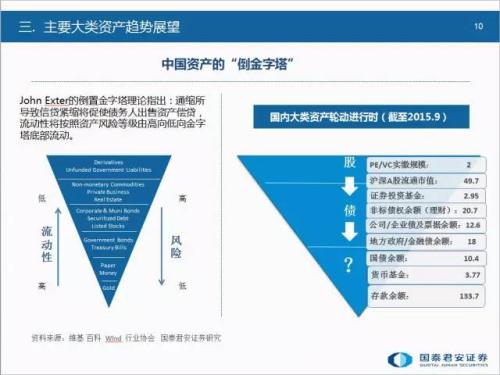

在这种情况下,中国的资产,它也会呈现‘倒金字塔’,就是从风险走向风险。风险偏好在降低,资产去流动,最安全的资产是现金类资产。”

“今年如果有风险点的话,应该是两个,一个是资产的切换研发的流动性风险。刚才嘉宾说到,这种乐观能维持多久,因为在全世界只要一发生局部的信用违约,就会导致生产发生逆转。一旦发生资产切换的话,就会有资金流断掉。第二个传统行业,信用的下降,会导致违约风险上升。”

对于房地产市场,林采宜表示,去年和前年的分析,货币环境和房地产政策,刺激了房价短期的回暖,对销售起到一定的作用,但是对房地产投资没有任何实际的拉动,房地产投资从第二季度到第三季度仍然向下,过去半年,房地产的回暖,只是一个金融现象,这个现象改善了房地产公司的财务报表,一部分的存货变成了销售收入,降低了房地产公司资金的断裂危险,降低了银行对房地产公司的信贷风险,也降低房地产企业整体信誉违约的风险,但是没有对房地产投资的未来产生一定的影响,这说明整个房地产业对未来地产行业的预期基本上是一致的。

在这种情况下,地产基本是下行的,如果地产下行的话,整个宏观的回暖是不可预计的。

此外,林采宜指出,大宗商品的价格跟两个因素有关。关于石油,跟它的供给结构有关。原来石油需求是非常小的。欧佩克的政策,在供给多元化的情况下,这个因素发生很大变化,其他的大宗商品的需求,如果说中国的制造业在未来的若干年,它的增长是持续下降的话,那么对大宗商品的需求,也会保持低位下行的状态,这种低位下行对国际大宗商品是有巨大的影响的。

更何况下行的不仅仅是中国经济,还有整个新兴国家经济体,所以说2016年,除了美国以外,其他的国家,无论是日本还是欧盟,都是在宽松当中寻求新的增长的契机,我说的是契机,不是动力。

那么新兴国家整体的增长速度都在下行。在这样的情况下,很难期待大宗商品会有起死回生,会掉头往上,不太可能。

“汇率市场,美元的强势是很确定的预期,从目前来看,我们配置美元资产可能是大家值得考虑的一种选择,因为美元指数的上升,带来了美元资产的强势,包括整个跟美元相关的一系列的投资产生。”

“所以今年我们大类资产配置观点我总结一下。现金为王,继续增持美元及其他现金类资产。对于权益标配,理性等待改革准星曙光的出现。固收仍然在一个牛市的尾巴中,可以乐观中保持清醒,逐步降杠杆。一旦心里发生变化,会导致切换,这种切换会导致固收流动性的冲击,这种冲击会给市场带来风险。

房地产低配,但是海外的地产,尤其是欧洲的地产,我们可以高配,如果大家想知道,为什么我主张大家去高配海外市场,尤其欧洲、日本的大阪和美国。”林采宜说。

{kind=link}